(点击图片,加入移民交流群)

资本市场的黑天鹅总是令投资者猝不及防。

前段时间是电子烟,最近又轮到了在线教育。

01

跟谁学市值蒸发1200亿

中概股在境外上市,风光无限。不过,它们往往容易成为做空机构瞄准的靶子。

就在上个月底,中概股再次遭遇黑色星期五。

在线教育领域的三巨头跟谁学、好未来、新东方上演惊天暴跌。

其中跟谁学股价更是一度几近腰斩,收盘暴跌41.56%,总市值跌破百亿美元。较今年1月149.05美元的历史较高点下跌73.8%,市值蒸发超1200亿元人民币。

(点击图片,加入移民交流群)

做空者终于等到了这一日之内,虽然这一次的股价大跌和政策的不确定性有关,但是跟谁学与做空机构之间的爱恨情仇却异常精彩。

02

跟谁学累了,空头不好受

跟谁学大概没想到,自己如此受空头们的“喜爱”。

据统计,上市仅20多个月的跟谁学,遭遇了15次做空,灰熊、香橼、天蝎、浑水等知名做空机构都将其作为围猎目标。这些做空机构主要指控跟谁学存在刷单、造假、关联交易等问题。

面对做空机构的狂轰滥炸,跟谁学的应对也经历了一个耐人寻味的转变,从开始的自信从容,逐渐沉不住气,到针锋相对,再到麻木。

(点击图片,加入移民交流群)

首要次被香橼做空时,跟谁学内部认为“报告质量太差,完全是一派胡言”,摆出了自信的姿态。

香橼发布的做空报告称:

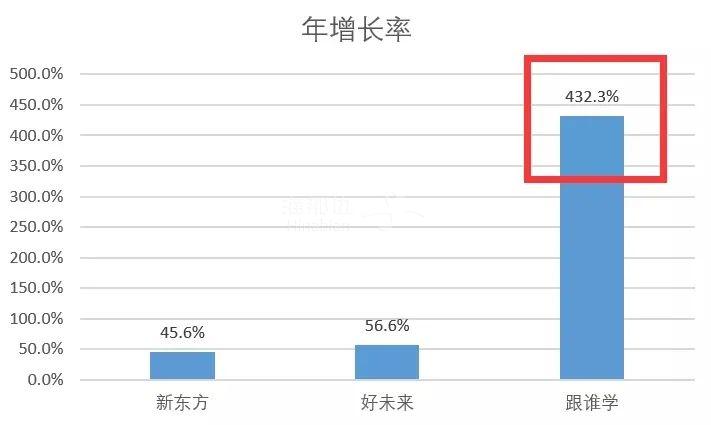

跟谁学的财务报告显示的收益远超于历史上,新东方、好未来在相同收入的基础上的收益。

为什么会有这样的结论呢?我们来看一组数据。

新东方在2004年、好未来在2010年实现的总收入略大于2018年的跟谁学,到了第二年,新东方和好未来实现40-50%的增长率,然而根据跟谁学的财报,居然实现了四倍的增长!

如今在线教育市场的竞争激烈程度远超新东方和好未来那时候,跟谁学居然在更激烈的竞争环境下实现了惊人的增长!

(点击图片,加入移民交流群)

这也是香橼质疑的原因。

并且,跟谁学旗下有两款移动应用,跟谁学和高途课堂。

跟谁学增长真的如此惊人,然而在一些在线教育APP的统计中,根本不见跟谁学的踪影!

所以,不由得让人发问:

跟谁学真的有那么多付费用户吗?

面对做空报告,跟谁学的创始人的回应是:“如此无耻的报告,我们真的无语了。”

(点击图片,加入移民交流群)

不过,这样的自信并未保持多久。

去年4月,跟谁学发布了经审计后的2019年财报,公司营收和净利润数倍增长,业绩靓眼。

然而同月,瑞幸“自爆”造假,这一事件警醒了市场,跟谁学靓眼的财务数据就显得“不太真实”,仅一个交易日跟谁学股价就跌去了15.5%,一向从容的跟谁学不再淡定了。

灰熊对跟谁学的第二次做空报告也证实了这一点。

有一家自称为跟谁学提供假微信号和身份证信息的第三方表示,跟谁学购买了超过20万个虚假的微信账号。

买号刷数据,在中国的互联网行业里非常常见。

但是问题就是,跟谁学有没有把这些虚假账号计入营收?

所以,灰熊有理由怀疑,跟谁学有充分的财务造假的空间。

随后,跟谁学正面回应关于外界对公司财务审计的质疑。紧接着,又举办了一场媒体沟通会,创始人兼CEO陈向东强调说:“诚信是跟谁学核心价值观之一,跟谁学是一家把诚信看得比生命还重要的公司。对于任何质疑,我们都是欢迎的。这些质疑能够早让我们进行自我省思、自我洞察。”

然而,态度真诚的跟谁学并未阻止做空潮的到来。

随后,香橼连续发布三份针对跟谁学的做空报告,浑水、天蝎纷纷加入做空战斗。

(点击图片,加入移民交流群)

在轮番的轰炸中,跟谁学创始人兼CEO陈向东也数次在微博回应做空,从最初的“有些愤怒”,到不屑嘲讽,甚至觉得“真是搞笑”,到认真的做空报告也值得“称赞”。

多轮对战下来,跟谁学头上的做空乌云虽未消散,但陈向东已淡定接受质疑。这份底气源于跟谁学上扬的股价,前12次被做空,除了8月8日股价大幅下跌,其余都没有砸出声响,反而一度一路高歌猛进,打爆了空头。

3月2日,跟谁学发布公告称,公司的内部独立调查已基本结束,没有发现对公司历史财务报表有重大不利影响的证据,这持续了一年的做空机构的围攻才告一段落。

据不完全统计,从跟谁学全年被做空大约15次,虽然抗住了多家做空机构的围攻,但是股价的好运,并没有体现在盈利层面。

03

营收高增长,净亏损却在扩大

鲸爷开篇提到的跟谁学股价暴跌,除了未经证实的文件,可能还与其盈利能力有关。

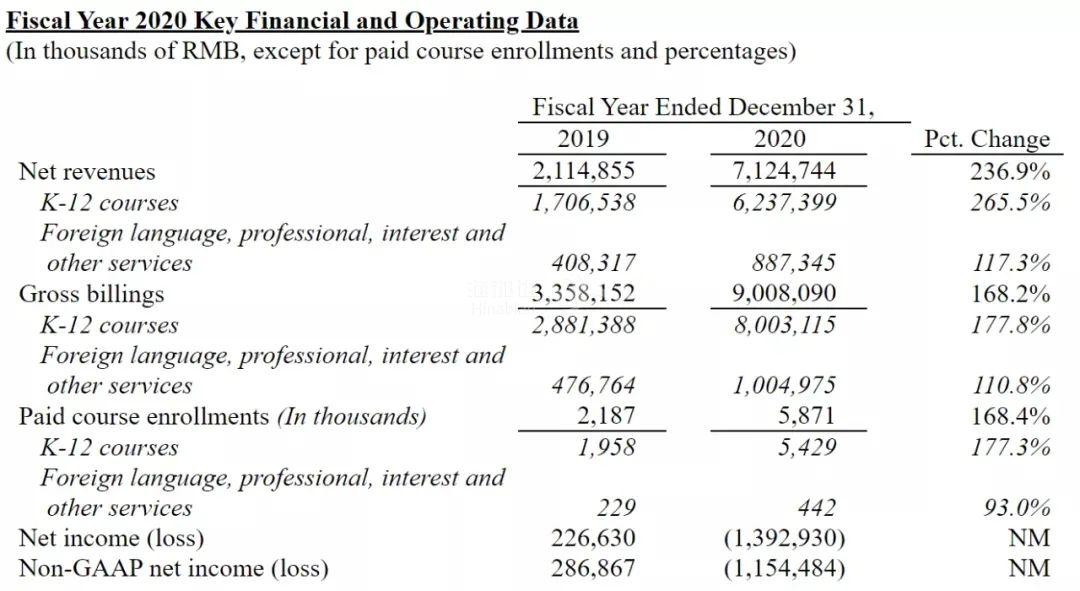

3月5日,跟谁学披露财报,2020年第四季度,营收22.11亿元,同比增长136.5%;净亏损6.27亿元,而2019财年同期净利润1.745亿元,这是跟谁学连续第二个季度出现净亏损。

2020年营收创新高达到71.25亿元,同比增长236.9%,但净亏损也达13.93亿元,2019年则有净利润2.27亿元。

(点击图片,加入移民交流群)

公司营收依然保持高速增长,虽然收入增速从季度、年度来看均有放缓趋势。

营收高增长,净亏损却在扩大。

2020年,疫情催化了在线教育的发展,即便如此,跟谁学依然没有实现盈利,加上监管政策加码,市场情绪变得更加悲观。

04

跟谁学的困局

跟谁学的教学模式是直播+大班+双师,以较少的师资撬动更大的收益。

名师+辅导老师的双师模式,让大班学生既能享受个性化服务,又能向好老师学习,以直播的方式增强学生的课堂体验感。

所以按照跟谁学的商业逻辑,师资和技术研发将会是跟谁学的投入重点。

(点击图片,加入移民交流群)

师资方面,创始人曾公开表示是用高薪资挖来、留住好老师。

这引来的风险就是,老师完全可以积累了口碑之后单飞,没有平台的抽成,赚的更多也更自由。

技术方面,跟谁学在招股说明书中表明,跟谁学是一家以技术为导向的教育公司。

但是根据财报,跟谁学在R&D的支出占比却逐年减少。

陈向东表示:

要把可能的利润拿出来做市场投放和品牌,这样能带来新一年继续的高速增长。

也就是说,跟谁学把本用在研发的费用,放到了营销中。

细究跟谁学的财报不难发现,2019年Q2,跟谁学的营销费用为1.69亿,2020财年Q2增加至12.05亿元,新近季度营销费用再次飙高至20.56亿元,跃居在线教育企业烧钱排行榜中的首要名。

(点击图片,加入移民交流群)

现在在线教育的营销大战几乎都到了兵刃相见的地步,烧钱获客并不是稀奇事。

但问题就在于营销的效果。

巨额营销费用投入换来的成绩却有些让人失望,近7个财季以来,跟谁学的同比营收增速持续降低。

更重要的是,跟谁学的净利润首次转盈为亏。这一季度,跟谁学净亏损9.33亿元。

营销费暴增却没有换来经营的暴涨,失去明星成长股的光环,跟谁学的故事还讲得动吗?

(点击图片,加入移民交流群)

收关,鲸爷觉得,企业亏损的原因有很多,但是商业模式是否健康一定是核心。

一个真正健康的商业模式应该是高效且可持续的,而不是只靠烧钱去获客。

头部企业,只有通过不断产品、提升学习效果、升级服务质量,将收获更多用户信赖,获得高用户满意度及转介绍,才会真正看到盈利的曙光。

(点击图片,加入移民交流群)

(点击图片,加入移民交流群)

看更多精彩内容 ▼

2、