看到标题的你们,想骂,先忍会,看到收关。

今天,聊聊存钱,想到哪说到哪,你们一定要知道,我,一定是为你们好的!

开聊!

1

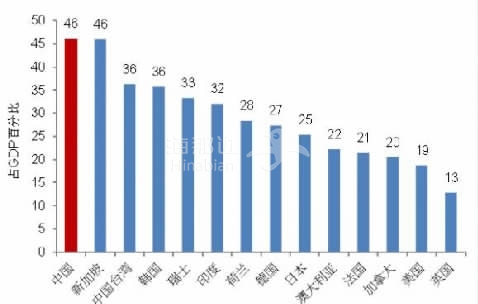

全寰球,都知道中国人爱存钱!

2016年,中国人均存款已经超过4万元,储蓄率全球首要!占GDP百分比近50%。

(点击图片,加入移民交流群)

很多人觉得,把钱存在银行,最安全,躺在被窝里每天盘算着利息是多少,做梦都会笑醒。

先抛结论,存钱,在这个时代,是最安全的事情,但是过度存钱,是这个时代最愚蠢的事情。

2020年,全球多国为了刺激经济,开始货币宽松集体印钱模式,全球充斥了大量货币。

2020,全球主要八大经济体,共新增了14万亿美元的货币,约合人民币近100万亿元。

不仅增发货币,国际金融协会显示,2020年全球债务达到创纪录的281万亿美元。

让货币增长一倍,之前欠的债就少一半,这么爽的事,谁都爱!

照这种玩法,通胀,从货币脱离金本位之后,就成为不可避免浮出水面的事情。

通胀啥意思,原因很简单,增发的货币量比新产生商品数多 。

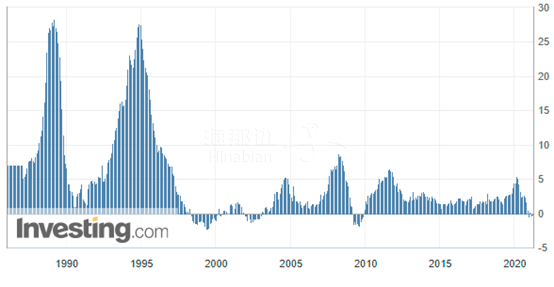

很多人一直把通胀和统计局的CPI联系。

下面,是我们一直以来的CPI变化。

(点击图片,加入移民交流群)

但是,CPI,这也就是字面上的通胀率。

我们啊,平时总觉得有通胀,身边物价涨了,但具体涨多少,很多人也说不出来个数。

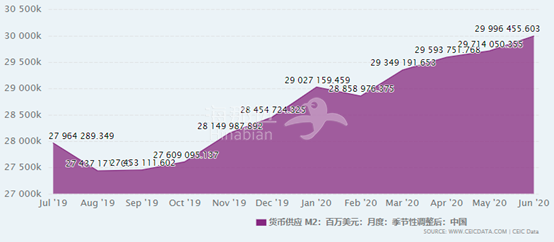

比较直观的,是通胀率=M2增速减去GDP增速。

我们的M2。

(点击图片,加入移民交流群)

再看看GDP。

(点击图片,加入移民交流群)

你明白了没?

尽管每年公布的CPI指数看起来没那么高,但是M2-gdp 这个数据,你们自己算算。。。

具体的实际通胀率下,你们也自己算算,算算自己财富资产变化情况。

通胀,就象征着购买力,得出通胀率了,如果你们有100万现金,过一年,账面还是100万,但是实际购买力是多少,你们再算算。

我们国有银行大额存款利率,你们再看看,几把就是1%—4%左右。

(点击图片,加入移民交流群)

所以,聪明的你,看到这,应该明白了。

通货膨胀本质是货币总量增加,攒钱的货币购买力,是无法对抗实际通胀的。

所以,最近为什么有些地方房价涨又跌,为什么豪华品涨价,为什么全球粮价涨,为什么大宗商品比如铜、铁、锡、天然气等等涨了。

2

为什么?

不是说存钱不对,你们先明白钱的三种用法:保障、保值、增值。

1.保障

这里的保障,就是安全。

保障的钱,是救急的钱,是救命钱,有个病有个灾,能得拿的出来的钱。

这部分钱,你不要管能不能跑赢通胀,就是压箱底救急钱!

普通人,面对生活,不攒钱,没办法,生活中,衣食住行,养老,教育,看病等等处处都要钱,生活处处面临不安全感,这让很多人不得不存钱!

存款,是不安全感的主要依靠!

没听说过去医院给孩子老人看病,拿不出来钱,给医院缴费处啪拍个房本吧!

所以,不是说不让你存钱,保障的钱,是一定要存的,这钱你不要管他能不能跑赢通胀,虽然会贬值,该存还是得存!

碰上事了,能有最基本的保障!

能对自己,对家人有个最基本的交代!

2.保值

下面,就是保值的钱了!

现在,你的钱已经超越一般生活保障,多出来的钱,就要进行保值!

保值其实就是对抗通胀了,追求一个不低于通胀率的收益率是保值的目的。

但是,你存钱拿着银行的利息,是跑不赢通胀的!

实际通胀率多少,刚刚给你说了,你算一下,你的钱,每年年化要多少,才能刚刚和通胀打平!

保值通常追求的是抵消通胀,这个就是保值!

但是,能抵消通胀,已经很了不起了!

3.增值

如果说保值是抵消通胀,那么增值,就是跑赢通胀,就让自己财富增值!

这,也是是让很多人心驰神往又心如刀绞的地方。

发生通胀时候,受到影响较大的,就是拿固定收入的工薪族!因为收入不变,生活成本升高,货币的购买力在下降。

疫情期间,影响饭碗和收入的人都是普通人,但是富人财富却滚雪球一样暴涨,两种不同现象的背后代表着不同的两个阶级财富差距正在不断拉大。

穷人会追求安全感进行存钱,但是钱存银行是价值的浪费, 富人通常会把手中的钱换成各种资产和硬通货,拿着穷人的钱进行借贷!把钱扔进可以增值的地方,让钱去为你工作,帮你钱生钱。

如果你把所有财富进行存钱,那么,你会尝不到投资资产增值的甜头。

3

投资这个事,是有门槛和壁垒的,一是理念认知的壁垒。二就是财富的壁垒。

1.财富壁垒

投资优质资产,是有财富壁垒的,比如你要买一线城市房产,要至少100万首付,你炒股开通创业板要10万本金,开通科创板要50万本金等等,

即使要创业,怎么也得有个几十万上百万的启动资金把。

资产壁垒,对很多人来说,要通过早期的挣钱,攒钱去打破,

你这时候,挣钱,攒钱,给自己未来一个机会

但是,当你的攒钱阈值超过保障时候,就不能再继续攒钱!

这时候,你就该到了人生升级的时候!

2.信息认知见识壁垒

其实,现在的年轻人,别觉得你们进入写字楼,就觉得自己怎么样了,对父母有蜜汁优越感,觉得他们什么都不懂!

现在,你们依旧在出卖劳动力获得工资生活,你们和你们父母辈没有太大本质区别。

你当白领啪啪啪敲电脑,和扫大街的搬砖的送外卖的,本质上没有太大区别。

世道还是那个世道,规则还是那个规则,太阳底下没有新鲜事,其实说个残酷的事实,你也并未与你的祖辈真正拉开什么差距,特别是见识方面。

祖辈因为知识受限,拼命出卖劳动力和时间挣钱存钱,想让后代的你进行阶层跃升,但是你,依旧靠劳动挣钱,你还是挣钱存钱,存钱跑不赢购买力,所以,大概率,你的孩子也不会进行阶层跃升。

因为知识受限,很多人,压根不知道怎么投资,如何投资,投资什么,不知道优质资产是什么,受教育程度有限,眼界狭窄,即使有机会在眼前,他们还是依靠父辈的认知,把钱存起来。

即使,已经超过保障的那部分钱,他们还是会选择存起来。

很多人,不学习不求知,没有勇气去颠覆自己。也不想去提升自己!有了钱,就机械地攒着!

认知这个东西,没有冲破的勇气,这辈子你的阶层和你孩子的阶层可以说是定型的,还是在社会价值链的末端。

这种,才是对自己生命,对你自己未来,对钱的价值较大的浪费!

如果钱存到一定程度,超过了一定阈值,你的生活会改变,那么,你的认知也要升级,通过努力学习了解到各种 优质投资渠道,投资方法,环境大势的演变,修炼你的眼睛眼光和大脑,这样两厢叠加,你才能跑赢通胀!

不管是财富还是认知,都是量变积累到一定程度,才能引发质变。

所以,不是说存钱不好,是要超过保障阈值后,要做好钱的分配,这样,才能跑赢通胀。

该花的钱,要花,不该花的钱,一分都不要花!

4

所以对于普通人有以下几个建议!

1.在能力范围,想尽一切办法去成长,去急速增加你的业务能力,冲破你的认知壁垒!去积累原始财富,原始人脉,原始认知,这个对于个人来说,是最有效,最实际的方法了!

2.攒钱到自己的保障金额,其余的,继续进行能力增值。

3.拼命找一切方法投资自己能力认知,开始拿保障能力外的钱投资。

4.节制欲望,节制自己消费!

同样是花钱,花出去的钱有可能赚回来更多钱的项目,叫投资。花出去的钱不能赚回来更多钱的项目,叫消费。

把钱更多花在纯消费性的项目上,你就会越来越没钱。

你买个包,买个鞋,甚至借钱去买手机买衣服买包了几千上万,第二年旧了过时了你就烦了,一年的快乐花几千上万,这其中付出了多少成本代价?

不是说及时行乐不好,只是长期来看,为了虚荣的性价比太低!

特别是那种借贷去消费的,更是傻中之傻,你的生活没有发生任何改变,改变的,是你更加焦虑的心态和急速下滑的生活质量!

为什么父母工资那点钱还能存出房子车子。他们,只是能控制自己欲望,仅此而已!

禁止自己一切不合理欲望,我们看的是更远的远方,那里有无限的可能和希望!

所以,钱是一定要存的,因为它是你好好生活的底气。

存钱的目的不是保值增值,存钱的目的是应对不确定的风险。但是,存钱并不是把钱一股脑地存在银行里, 一定要想好怎么用,无目的攒钱和无目的消费是极大的浪费!

没有存款几乎就等于失去了对人生的选择权。

但是,过度存钱,也是失去了自己对自己未来人生的选择权!

(点击图片,加入移民交流群)