1

大部分澳洲人对养老金持有消极,不了解的态度

Canstar新近研究表明,大多数澳大利亚人的养老金储蓄不足,这可能使他们在退休时陷入困境。

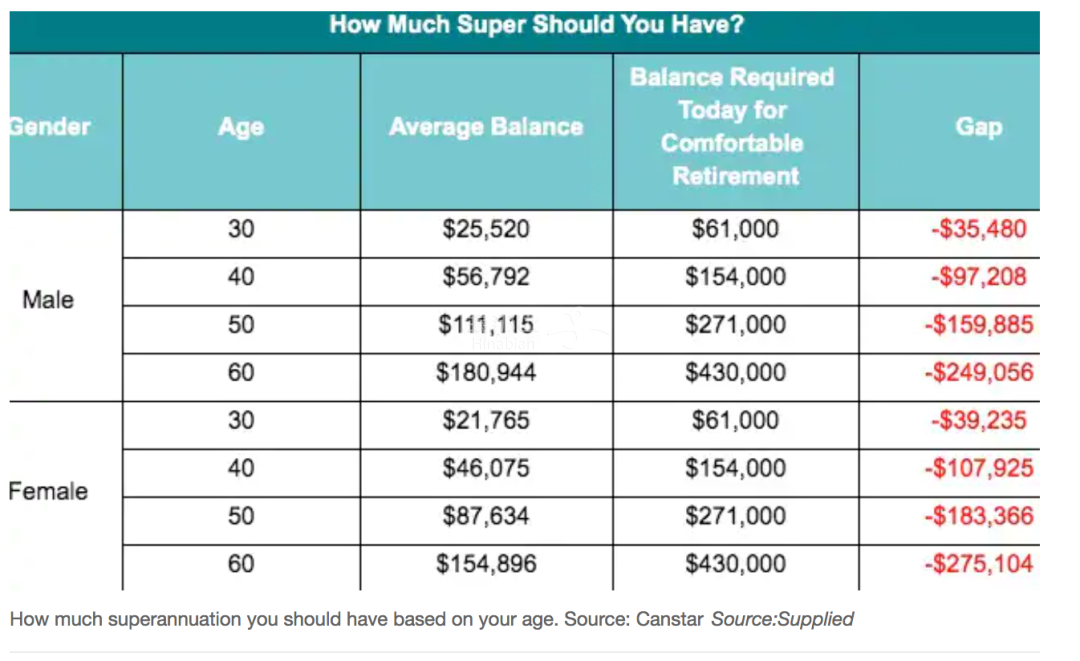

下面这张表格列出了澳洲人在不同年龄段应该大概拥有的养老金金额。

(点击图片,加入移民交流群)

表格中可以看出:30岁的男性和女性今天需要拥有大约$61,000澳元的养老金金额才能步入相对舒适的退休生活,但目前平均而言,他们距离此目标的空缺在$35,000澳元至$39,000澳元之间。

来自Canstar的金融专家Mr. Mickenbecker还警告说:“舒适的退休意味着假期和外出就餐,而不是游艇和美酒,而这些数据还是假设您住在自己的房屋中,而且已经还清了房贷。”

(点击图片,加入移民交流群)

而这对于在COVID-19疫情早期(Early Release of Superannuation),提早从养老金市场中提前支取了高达355亿澳元资金的澳大利亚人来说,无疑是雪上加霜,更加拉开和预期养老金目标的距离。

金钱教育家和专家凡妮莎·斯托伊科夫(Vanessa Stoykov)在近期完成的一份独立研究中还表明,不同年龄段的人们对养老金市场,以及对提供养老金相关服务的机构或是专业人员持有不信任,不理解甚至反感的态度。

(点击图片,加入移民交流群)

这种不信任以及不理解绝大部分是由于大部分澳洲人对养老金整个行业,甚至对自己的养老基金账户知之甚少。

人们只是看到每个月从工资单上流走的9.5%的Super,却不清楚这笔钱总归在账户里做什么,或者可以做什么,对养老基金机构拿着自己的这笔养老金在做什么也表示很困惑。

可是又不愿意花时间和精力去好好了解,更别说去较大化地投资和管理自己的养老基金。

(点击图片,加入移民交流群)

这导致很多人的养老金基金没有发挥出优良的效果。

2

澳洲养老金现状&同样是养老金,增长如何千差万别?

澳洲是全球福利很好的国家之一。

澳洲的养老基金(superannuation fund )里的资金池,全球排行第四。

截至2018年第四个季度,澳洲养老金资金池已经达到了$27,000亿澳币。2018年全年的总供款是$1,123 亿澳币。

墨尔本之前的一份研究也发现,养老金正在超过房产,成为澳洲人最重要的投资。这意味着在大多数人退休时,养老金将成为他们保障经济独立的最核心的资产。

可是全澳境内,有超过180亿澳元的(无人领取的)养老金正在等待着被领取。

就是说很多人甚至都不知道自己有养老基金,或者不知道是哪家养老金公司,换了工作或者搬家之后,经常要么忘了及时和新雇主更新自己的信息,要么就是让新雇主又重新给开了一个新的养老金账, 而忘记他们在之前基金池中继续积累的资金。

养老金账户越多,管理越难越贵。

有的人可能有4,5个养老金账户。每个账户可能都投资了不同的产品和策略,而且分别收取管理费,交着保险费。

这样一来,多个养老金账户产生的重叠费用会很快消耗养老金里的钱。

非常不划算。

(点击图片,加入移民交流群)

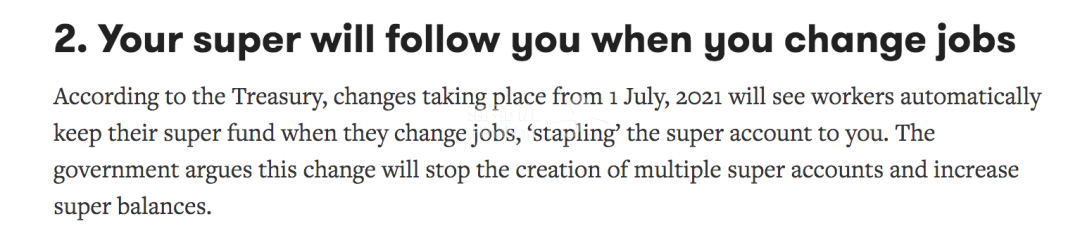

针对此情况,根据财政部的数据,自2021年7月1日起,员工在换工作时,其之前的养老金账户将会自动保留和过渡到新工作中。政府认为,这一变化将有助于用户停止创建多个养老金账户,从而累计&增加原有基金池里的资金。

(点击图片,加入移民交流群)

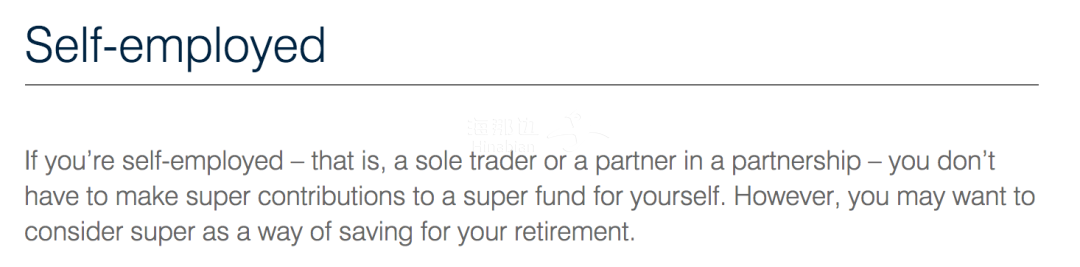

对于那些自己做生意的个体经营者来说,不被硬性要求给自己的养老金账户里定期存钱,但是ATO建议:如果你想提前为自己的退休生活做规划,过一个相对舒服的退休生活,那你应该定期将你工资的10%存入养老基金账户里。

形成一个习惯,否则,在快退休的时候再去往养老金里放钱,只会来时已晚。

(点击图片,加入移民交流群)

1

“我有养老金账户,

但从来没有想过如何激活养老金账户里的钱”

俗话说,你永远赚不到你认知以外的钱,你赚的每一分钱都是你对寰球认知的变现,你所亏的钱是因为你对寰球的认知还不完整,或者有缺陷。

很多时候即使起点相似的人,如果思维不同,结果也不尽相同。

我经常对我的客户说:“如果你可以改变你的思维方式,你就能改变你的人生。”绝大多数以为养老金账户就是只此的产品,并不清楚养老金里面还有投资和保险需要规划。这样的认知已经使他们失去了很多养老基金潜在的的益处。

(点击图片,加入移民交流群)

譬如,养老金里的钱在退休前是可以用来购买指定的个人保险的,包括:生命保险Life,永久全残保险TPD,和收入保险Income Protection。

一般雇主会给新员工设立养老金时,可能会有默认保险。但这类默认保险很多风险需要考虑,主要包括:

– 不包含重疾险,因为很多重大疾病是不满足养老金的取款条件的。

属于宽进严出的保险。

就是说,在设立保险之前,没有做过任何健康情况承保环节“medical underwriting”,包括,是否吸烟,酗酒,家族病史,疾病或者伤残历史等。

但当理赔的时候,保险公司才开始做“medical underwriting”,有可能导致理赔审批时间过长,少保,或不保的情况。

属于Unitized/Age based cover。这类保险到快退休的年纪时,保额就会开始减少到消失。导致可能最需要保险的时候,可能没有足够的额度了。

另外如果有选择固定保额的话,这类宽进严出的保险,只有浮动Stepped保费,也就是每一年保费会根据年龄的增长而浮动,数年之后,也有可能由于无法承受的保费而被迫取消。

这也是一个需要考虑的风险。

保险条款过于简单:例如,永久全残险TPD一般只有Any occupation。也就是说,当受保人无法从事自己的工作,并且通过接受过教育、培训以及经验也无法从事任何工作时,才可获得赔偿。

例:外科医生,手受伤致残,无法再从事本职工作,但仍然可以去大学里当老师,在这个定义下是拿不到理赔的。

其实,除了这种默认的“宽进严出”的保险,养老金其实还是可以购买“严进宽出”的保险。我把这类保险成为综合型个人商业保险,英文叫做“comprehensive personal insurance”。这类保险会解决以上问题。

另外,养老金是一种投资结构,结构里面的钱仍然需要规划。不同生活阶段的人对待养老金里面的资产的态度都会不一样,能够接受的风险也不一样。

一个刚刚开始养老金积累阶段的规划,和一个马上就快退休的用户需要解决的问题和方案都会不一样。不同的风险偏好的投资人在投资策略上也会截然不同。有的人想要投资股票,有人适合投资基金,有的人偏爱投资房产。

不管您在什么阶段,属于什么类型的投资人,因为养老金保险投资都是为了解决将来的问题,都必须现在开始准备,因为一旦问题来了,一起都已经太晚了。

欢迎报名参加【AFN河马财富公开课第2期】

(后疫情时代的财富管理系列 )之投资界大牛是如何做到一年回报50%以上的!?

这期河马财富创始人兼CEO Jeffrey 刘梦麒将携手澳洲有名基金经理Perpetual 的Thomas Rice托马斯 莱斯一起为大家分享如何在过去一年做到超过50% 的年化回报。

Perpetual是澳洲上市公司,澳洲有名的投资基金经理,建立与1886年,在基金管理和信托服务领域有超过130年的历史。

Hippo Wealth河马财富,是一家澳大利亚第三方保险理财服务公司,独立于所有的保险理财产品,立足于客户较高利益,做好尽职调查,甄选优质产品,通过远程或面对面,为全澳(中/英语)客户提供商业健康保险,养老金,投资等金融服务。

(点击图片,加入移民交流群)

特邀嘉宾

(点击图片,加入移民交流群)

托马斯在2014年六月加入了Perpetual投资集团,主要负责Perpetual 的全球创新股权基金的投资组合。除此之外,托马斯还专注与全球科技和电子娱乐方面。

在此之前,托马斯花了11年多是时间效力于PM Capital,曾经负责分析澳洲和全球的互联网,零售,医疗健康领域,收关一个职位是负责PM Capital Australian Opportunities Fund的投资组合。

托马斯拥有(莫纳什大学)的商学一级荣誉学士和经济学学士学位。

线上讲座时间:2021年3月14日,下午6点-7点(澳洲东部时间)

参与方式:

参与者报名成功后会收到直播链接

线上报名:

(点击图片,加入移民交流群)