(点击图片,加入移民交流群)

巴黎1月6日电(鲁佳)法国理想经纪人(Meilleurs Agents)房地产平台发言人玛埃勒·贝尔尼耶(Maëlle Bernier)对银行的房贷审批问题进行解读。他表示,目前至少需要提供约10%的首付,才能有机会获得贷款。

(点击图片,加入移民交流群)

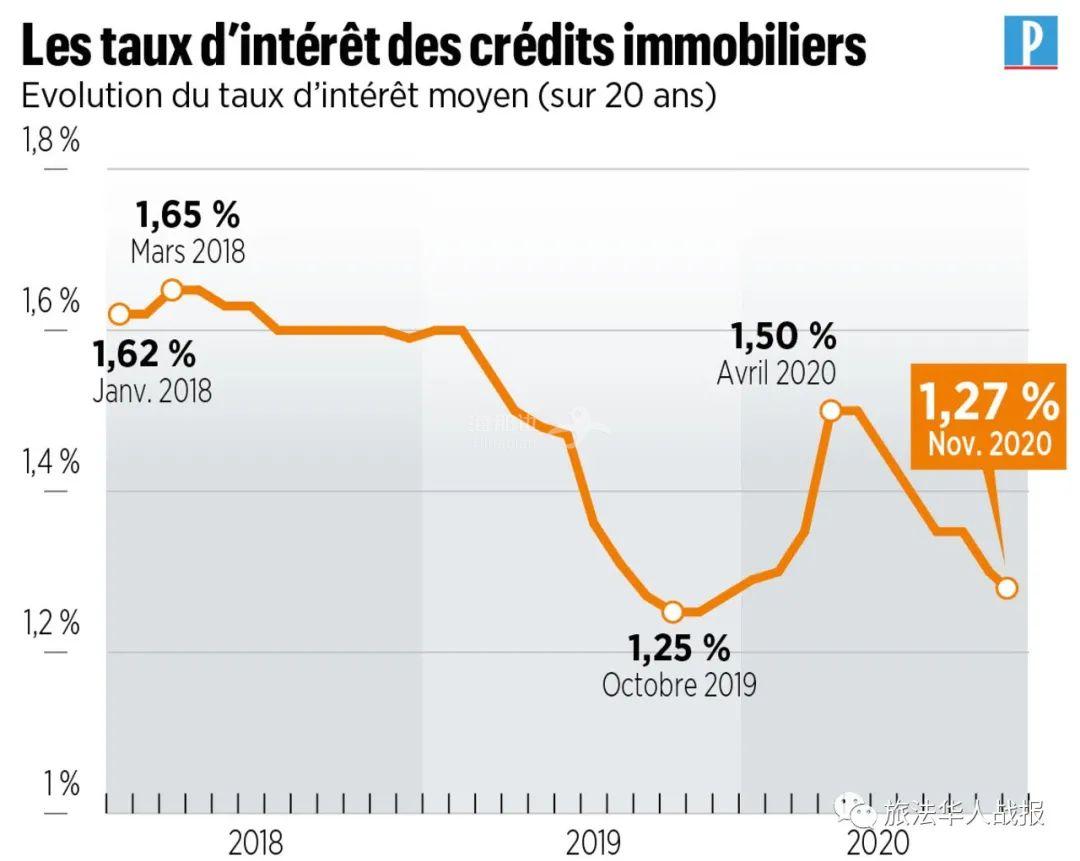

据《巴黎人报》报道,玛埃勒·贝尔尼耶解释说,最近几个月,房贷利率有所下降。如果收入3000欧元,借20年期贷款,每月还款1000欧元,2020年9月份利率是1.35%,现在是1.1%。如果收入4500欧元,借20年期贷款,每月还款1500欧元,2020年9月份利率是1.2%,现在是0.8%。

但玛埃勒·贝尔尼耶强调,房贷利率虽然有所下降,但这在一定程度上是一种误导,实际上银行发放房贷的条件收紧,对于许多家庭来说,获得贷款更加困难,银行会倾向于选择富有的家庭。他举例说,一年前,只要档案不是太糟糕,每户申请人都能以较低的利率获批贷款。但现在,如果不遵守债务上限,最重要的是,如果不缴纳首付,则很难获得贷款。按照不同的银行和贷款经纪公司,至2020年12月,被拒绝的贷款申请估计在15%至20%。

(点击图片,加入移民交流群)

至于现阶段能够获得房贷的条件,玛埃勒·贝尔尼耶表示,首先,要有至少10%的首付,这略高于公证费,如果没有首付,贷款申请获批的机会十分渺茫。其次,申请人的工作状况必须非常稳定,不能就职于受疫情危机威胁的行业,而且须拥有长期工作合同(CDI),这一点非常重要,如果夫妇共同购房,双方都有稳定工作,银行甚至不会太多考虑具体收入。收关一点就是,债务比率不得超过收入的一定比例。

法国金融稳定高级委员会(HCSF)2019年要求,房贷借款比率不得超过收入的33%,借款期限不得超过25年,旨在限制家庭过度负债。但该委员会于2020年12月17日对房贷发放条件作出调整,从2021年1月起,将较高债务比率从33%提高到35%,并在一定条件下将最长贷款期限从25年延长到27年。

玛埃勒·贝尔尼耶强调,银行严格遵守法国金融稳定高级委员会要求的借款比率,因此,在同等工资条件下,有两个孩子的夫妇比单身人士更容易获得贷款。他举例说,有一名单身公务员,每月税后收入5000欧元,但打算贷款买一套公寓时被拒,因为其每月还款额度比当时要求的33%这一杠杆高出200欧元。银行在这方面不会具体情况具体分析,也不愿冒险违反金融稳定高级委员会的规定。

(点击图片,加入移民交流群)

银行对于房贷发放条件的收紧,直接后果是使更多人必须在更长的时间内租房居住,尤其那些不能依靠父母捐赠款项的人要面对这样的局面。但好消息是,当局将借款比率提高了2个百分点,这并非微不足道,而且房贷利率可能在2021年首要季度末之前都保持在低位运行。法国金融稳定高级委员会还对银行给予更多的自由裁量权,允许银行对某些房贷申请档案的减损范围从贷款总额的15%扩大到20%,以帮助首次购房者。

法国Vousfinancer贷款经纪公司发言人桑德琳·阿洛尼耶(Sandrine Allonier)表示,银行在2021年的放贷目标与2020年大致相同,因此房贷利率应保持稳定。她还谈到,目前房贷市场形成了“两极化”格局,如果申请人的收入下降,尤其是与“非全时失业”(chômage partiel)有关的收入下降,或缺乏首付,会被排除在信贷大门之外;另一方面,如果拥有长期工作合同,并能提供首付,借款金额在债务比率范围内,则能够享受“接近历史纪录”的较低利率。