(点击图片,加入移民交流群)

自2月6日澳洲联储主席洛威发表关于货币政策不确定的言论以来。澳洲联储的货币政策走向一直就是金融市场关注的焦点。

2019年2月6日洛威一反常态地表示澳洲联储下一步采取的行动可能是加息,也可能是降息。在他发表这一言论之后,澳元兑美元当天大跌140点,跌幅达1.38%。

其后,引发投资者关于未来是升息还是降息的激烈争论。一时间,众说纷纭且鱼目混珠,让人难辨。在此背景下,洛威在2月22日再次发言,称2019年澳洲联储不太可能加息,2020年加息一次比较合理。 但他又立即补充到: “下一次调整利率时,加息降息的概率基本相等。” 洛威的新近讲话自相矛盾,事后没有刺激澳元汇率走强,更没有打消投资者对澳洲央行货币政策的混乱预期,反而加剧了金融市场对升息还是降息的更大猜疑。

(点击图片,加入移民交流群)

“拨开乌云见青天”要想了解澳洲联储意欲何为,就必须拨开分析影响升/降息的制约因素。

我们认为澳洲联储2019年难有大的动作,下一步行动很有可能是2020年的首次降息,影响澳洲联储明年降息的因素主要有以下四点:

1. 楼市下跌,澳洲联储行将救市

在过去55年的时间里,澳洲主要城市房价已经累计上涨了65倍,为该国博得“全球最坚挺楼市”的美誉。 然而其本轮房地产牛市已在2017年10月见顶,2018年澳洲楼市录得近10年来最差表现。

澳洲房地产数据公司Corelogic公布的新近资料显示:2018年澳洲全国房价平均下跌4.5%,创近十年较大跌幅。尤其是2018年第四季度,澳洲房价平均下跌2.3%,是最近8年以来的较大季度跌幅。

悉尼房价2018年平均下跌8.9%, 是1980年以后的较大跌幅,惨居澳洲各大城市之冠。第二位是墨尔本,2018年下跌7%。

值得一提的是,悉尼和墨尔本合计占澳洲全国房地产市值的六成左右。

2018年8月29日西太银行(Westpac)宣布提高业主自住和投资物业贷款的浮动利率,成为澳洲四大银行中的先行者。这反映了银行批量融资成本的上升。

2018年9月6日,澳新银行(ANZ)和澳洲联邦银行(CBA)纷纷宣布,紧随西太银行步入加息行列。

澳洲的三大银行提高贷款利率只是楼市下跌的推手之一。澳洲楼市自2017年10月见顶回落,导火索是商业银行收紧贷款政策。

这些政策包括:更多的首付款、调整借款能力审核的计算公式由此造成借款人借款能力下降、海外投资客户借款额度减小等等。

另外,澳洲工党建议的负扣税及资本利得税改革也给房地产市场带来不确定性,加剧了投资者的恐慌情绪。有分析称,如果工党的建议得到采纳,悉尼和墨尔本的房价下跌幅度可能超过20%。

所幸得是,澳洲政府对此次楼市调整,表示了密切关注。对于工党建议的负扣税及资本利得税改革,澳大利亚总理莫里森2018年9月发表回应说。“如果你现在拿着负杠杆和资本利得税的大锤,如果你废除了我们所知道的负杠杆,那么你就会引发房地产市场崩盘。这对任何人都没有好处。”未来如果澳洲房地产市场持续低迷,不排除澳大利亚央行——澳洲联储降息的可能性,以抵消商业银行提高住房贷款利率的负面影响,出手救市。

2. 经济增速放缓,澳洲联储行将刺激经济

澳大利亚统计局的新近数据显示,2018年第四季度GDP较前三个月增长0.2%,较上年同期仅增长2.3%。

澳洲2018年第三季度GDP数据为增长2.8%,新近的GDP数据是9个季度以来的较低水平,显示出澳洲经济已经出现放缓端倪。

在经济放缓端倪已现的同时,楼市下跌,将使澳洲经济雪上加霜。如果这一现象在2019年不见好转,将迫使澳洲联储不得不在2020年降息。澳洲联储公布的2019年2月份货币政策会议纪要显示: 澳洲央行认为,因楼市下跌,澳洲经济面临“重大不确定性”。

澳洲央行将继续“仔细评估前景”。澳洲联储主席洛威2月6日的讲话也承认:澳洲经济的风险在不断上升,澳洲联储长期的紧缩倾向可能发生显著转变。但洛威在3月6日的AFR商业峰会上又自相矛盾地指出:尽管目前澳洲全国9%的房价跌幅并不寻常,但并非史前无例。

考虑到劳动力市场紧张和工资上涨等因素,房地产市场的调整不会影响整体经济。

3. 通货膨胀缓慢爬行,为澳洲联储降息腾挪空间

澳大利亚统计局公布的新近数据表明,2018年第四季度澳洲CPI增长率数据为1.8%,仍然没有达到澳洲联储所设定的目标区间即2%——3%的水平。我们认为CPI是澳洲联储货币政策决策的主要依据之一,澳洲的通胀率在2019年难以走高,这将为澳洲联储在2020年降息腾挪空间。澳大利亚消费者物价指数--CPI增长率今年难以走高的原因主要有三点:

1. 家庭负债率高。

由于2018年年度数据还没有公布,根据澳洲统计局公布的2017年修正数据。 2017年年末,澳洲家庭负债总额达2.466万亿澳元,同家庭可支配收入的比率高达199.7%。这一比率位于西方发达国家之首,比美元次贷危机爆发前的数值还要高上50%。不仅如此,有研究表明,澳洲家庭负债率将继续走高,可能进一步恶化至205%的水平。家庭负债率高企将对澳洲家庭消费形成挤出效应,一定程度上限制CPI走高。

2. 薪资增长放缓。

澳大利亚统计局2月20日公布的数据显示,经季节性调整的2018年12月工资价格指数(WPI)上涨0.5%,年度涨幅为2.3%。工资增长是澳洲联储利率决策的重要组成部分之一。因为工资增长会拉动消费,促使CPI走高。在当前WPI水平仅为2.3%的情况,难以推高通货膨胀,从而为澳洲联储降息腾挪出空间。

3. 失业率处于相对高位。

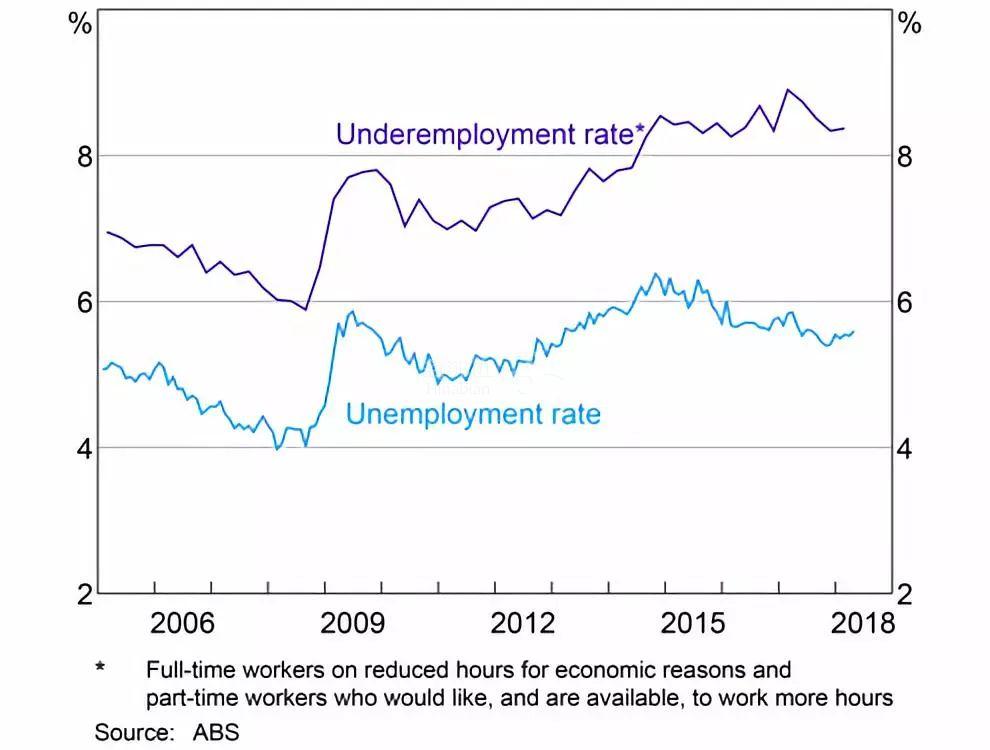

新近的数据表明,2019年1月澳洲的失业率为5.1%。这一数据,自2015年以来是一个相对较低水平(图一),但如果从最近15年的时间区间来判断,则是一个现对较高的水平。失业率保持在5%以上的相对高位不利于CPI达到澳洲联储所设定的目标区间,同时也将为澳洲联储降息提供强有力的理由。

图一:2014年以来澳大利亚失业率情况

(点击图片,加入移民交流群)

图二: 最近15年澳大利亚失业率变化情况

(点击图片,加入移民交流群)

4. 中澳关系紧张恐拖累澳洲联储跟随降息

澳大利亚是一个典型的出口型导向国家,尤其是铁矿石和煤炭等资源的出口是其经济支柱,被称为“坐在矿车上的国家”。

长期以来,中国一直是澳洲铁矿石、煤炭和天然气等资源产品的较大买家。历史高峰期,从澳大利亚进口的铁矿石一度占据了中国进口总量的64%。如今,两国蜜月期不在。

中国已经不再主要依靠从澳洲进口铁矿石,而是加大了从巴西等国的进口份额。

这将对澳洲经济产生严重的负面影响。2月末,来自路透社等媒体的消息称,包括大连港在内的五个中国港口将会无限期阻止澳洲利亚出口煤产品进入中国。该消息引发澳元兑美元应声下跌至0.7069。

事后,虽有中澳政府官员出面辟谣,但从一个侧面反映出中澳微妙的紧张关系现状。 如果中澳关系紧张的局面持续发展,澳洲联储将不得不考虑降息,以刺激经济并不得不寻找新的经济增长点。