(点击图片,加入移民交流群)

前两天和朋友聊天。

她刚拿到了一笔钱,整整30万。

听说是她妈妈给的,从她小时候开始攒,今年打算买房,妈妈就一下子拿给她了。

不得不说,我柠檬精了。

(点击图片,加入移民交流群)

不过,据我观察,大部分的父母,其实都有给孩子攒钱的习惯。

但具体的储蓄方式,差别还是蛮大的。

就拿我同事来举例。

他是两年前晋升为奶爸,自从有了小孩,这两年生活变得超级节俭,消费习惯也改变了很多。

他经常开玩笑,没娃之前给自己买东西从不看价格,但是有娃后,不仅比价,就连购物平台也从京东、天猫降级到了拼多多。

(点击图片,加入移民交流群)

虽然对自己比较抠,但是对小孩的投资却非常大手笔。

就在上个月,他开心的跟我们说:他终于把女儿,送进了家附近很好的私立托班。

不仅如此,他还计划给孩子攒钱。

每个月两三千的往里存,无论将来孩子读书或是结婚,都能给她一个惊喜。

只此的问题是,这笔钱用什么方式存,她还没有想好。

现在有两个选项:

一个是像老一辈的人那样,存银行的定期。

另一个选项是,买一些少儿储蓄型保险,缴费方式固定、领取方式也固定。

这两种情况,分别对应不同的需求。我们来对比下。

01

一般来讲,给孩子存钱,大家主要考虑三个方面:

首要:确实安全。

给孩子存的这笔教钱,是要确实安全、不能被挪动、并且确保在确定的时间一定能够拿到。

第二:有稳定的收益。

如果每年存1万,打算20年取出,哪个途径收益更高,肯定是重点考虑的。

第三:存/取要灵活。

很好是想什么取,取多少都可以。不管是拿来当大学学费,或者当孩子创业金、婚嫁金都行,越自由越好。

02

从这三个方面,上面提到的两个方式分别表现怎么样呢?

首要点,先看安全性。

银行储蓄受《存款保险制度》法律保护,安全性大家都清楚;不仅如此,很多银行都向保险公司购买了保险,一旦银行出现了经营问题,保险公司将会较高赔付50万。

换句话说,即便银行倒闭了,只要你的存款没有超过50万,还是可以拿回来的。

至于储蓄型保险,它是属于银保监会监管,安全性是非常高的。就算有特别情况出现,比如保险公司倒闭了,国家也会安排其他的保险公司接手,原保单依然有效。

所以,在安全性方面,二者不分伯仲。

第二,再看收益。

毫无疑问,银行存款的收益是非常低的。

以某大行为例,在前段时间利率调整后。

(点击图片,加入移民交流群)

灵活性最差的5年期存款,年利率都只有3.25%了。

1年期的利率只有2%,6个月只有1.8%,实在太惨。

再看储蓄型保险。

内地储蓄险的收益,较高能达到年化3.5%,这个收益率在大家看来,可能会觉得和银行储蓄差别不大。

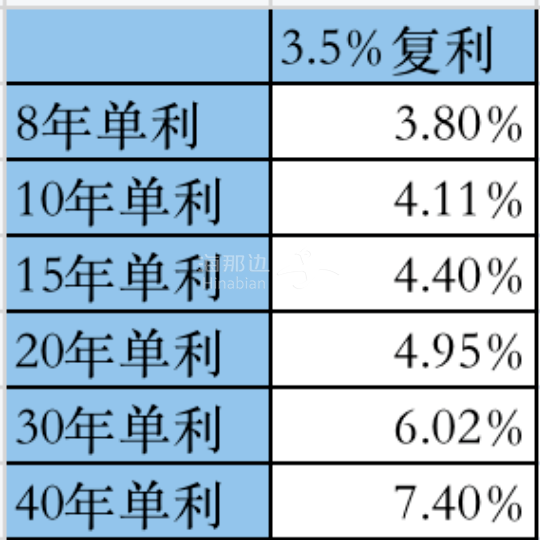

其实,银行存款的收益,是单利;而储蓄险的收益是复利,并且这个收益率是长期锁定,将来无论银行利率如何下调,都不受影响。

复利怎么理解呢?我们看下这张图:

(点击图片,加入移民交流群)

3.5%的复利,锁定40年能达到实际年利率的7.4%。

除此之前,如果是香港的储蓄险,回报率更高,复利能到达6%~7%。

(点击图片,加入移民交流群)

这三者的差别有多大呢?本金10万,存30年给大家做个演示:

银行定期存款,3.25%单利的收益是:19.75万;

内地储蓄险,3.5%复利最终收益是:28万;

香港储蓄险,6%的复利,最终收益是:57.4万。

再以一款具体的储蓄险收益演示举例:

(点击图片,加入移民交流群)

给0岁宝宝每年投保1.5万美金,连续交5年,一共是7.5万美金。

在孩子19-22岁期间,每年领1.875万,总共是7.5万美金;

孩子28岁,还能一次性提取7.5万美元的创业金;

不仅如此,在孩子55-100岁,每年还能领取4.5万的养老金,总计207万美金。

所以,从收益角度来看:香港储蓄险>内地储蓄险>银行存款。

第三点,存/取钱灵活性。

在存/取灵活性方面,银行存款显然更胜一筹。

什么时候有钱了,随时可以存一笔,也可以是直接在手机上操作,非常方便。取款也是,较高也就5年定期。

而储蓄险,在灵活性方面就相对比较弱。

因为一开始就确定了,必须按约定的方式定期存钱;至于取款,只要达到自己的预期收益,随时都可以取出,或者按照自己的规划定期领取。

还是以上面那款香港储蓄险举例,在孩子三个重要的阶段:读书、创业和养老进行灵活的领取规划。

(点击图片,加入移民交流群)

因此,在灵活性上,银行存款是略优于储蓄险的。

汇总一下:

如果你特别在乎收益,那建议选储蓄险;

只有当你非常在乎随时可以存钱时,才建议选银行存款。

收关提醒一下,如果你打算买储蓄险,建议先添加下面微信联系我,帮你推荐最适合的产品。

以及,先保障后理财,把自己和孩子的保障买好了,再考虑给他攒钱的事儿!

(点击图片,加入移民交流群)

看更多精彩内容 ▼