阅读导航

货币政策和财政政策 央行的镣铐 财富的内卷

根据ASIC四月的一份报告显示,澳洲境内超过20%的中小生意将在财年内注销倒闭,不少大家喜欢的老品牌也未能幸免。

而另外一面,股票、房产甚至虚拟货币等金融资产却高高飞在天上,与实体的惨淡有种讽刺的映衬。真是“经济不好的时候,人们更喜欢在村头聚赌“。

货币政策和财政政策

货币政策由央行规管,通过货币供给端完成经济总体融资成本的调控,在经济不好的时候放宽银根,在经济过热的时候收紧流动性,以达到维护经济稳定的目的。

庞大的补贴开支对政府收支无疑是个巨大的压力,尤其疫情对实体的冲击导致政府本身的税务收入大幅减少。补贴的钱从哪来?

没钱咱就借呗,政府债满上。

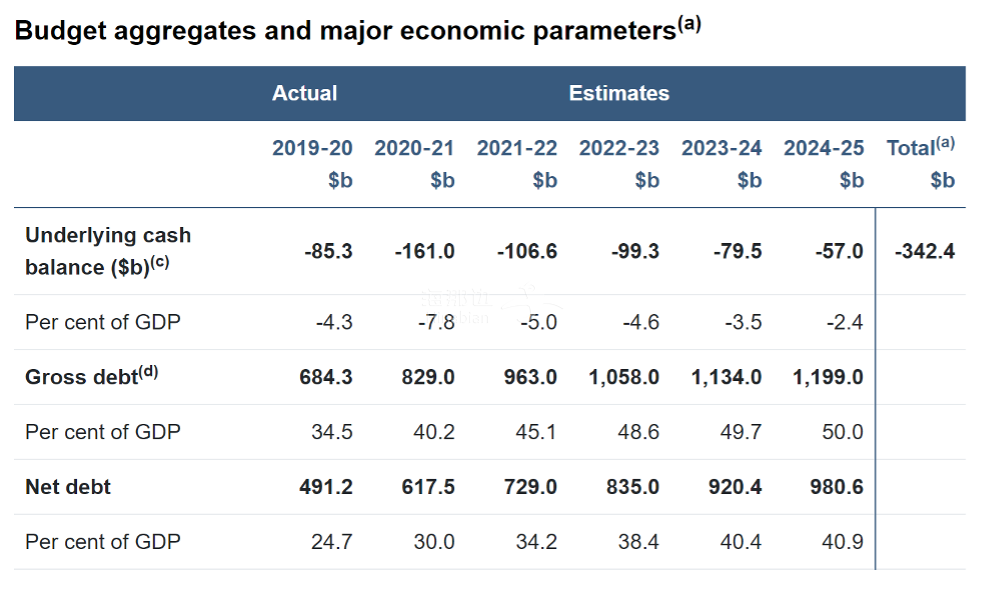

根据政府发布的财年预算案,20-21财年政府的新增债务约为1447亿澳元,新增债务占总负债的22%。好在澳洲公共部门的负债在全球范围内一向都比较健康,对抗疫情增加债务无可厚非。

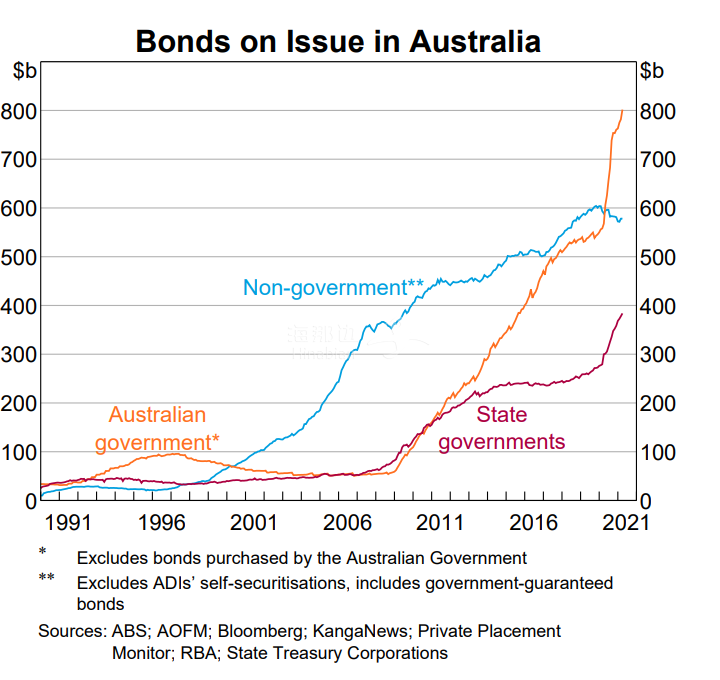

但是私营部门都经营惨淡,地主家都没余量,谁有闲钱买国债?

(点击图片,加入移民交流群)

(点击图片,加入移民交流群)

资金成本低了,私营部门也受益。反正资金没啥成本,大家都多投入多扩产,基建做起来,厂房投起来,雇佣的人多了,经济衰退不就走出来了吗。

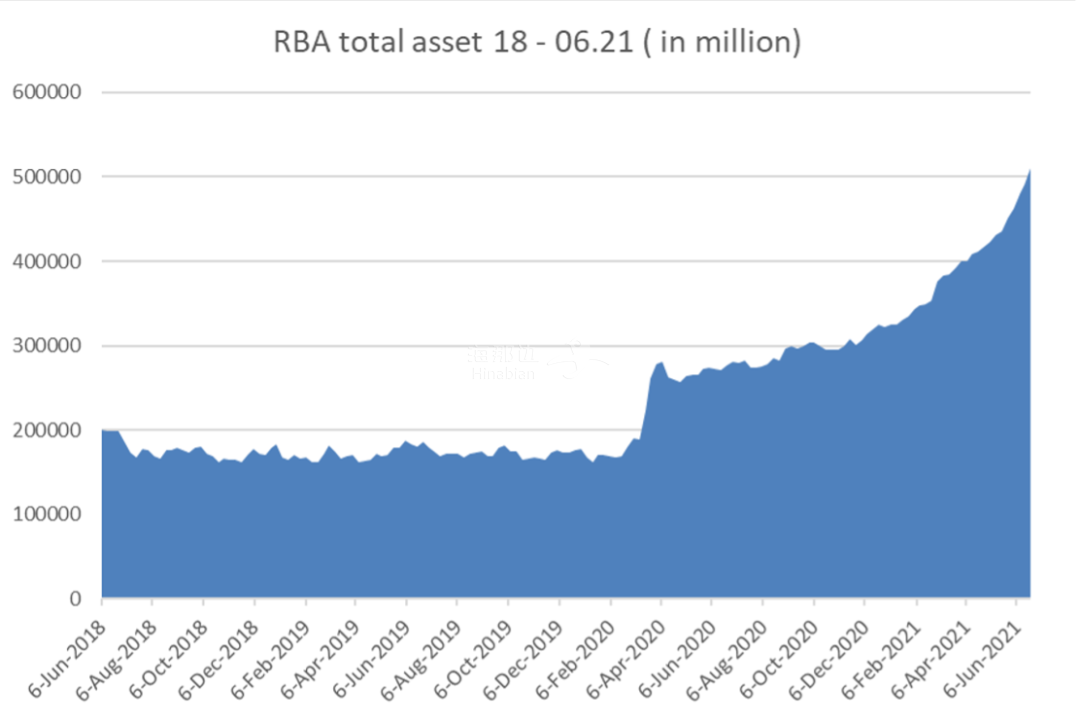

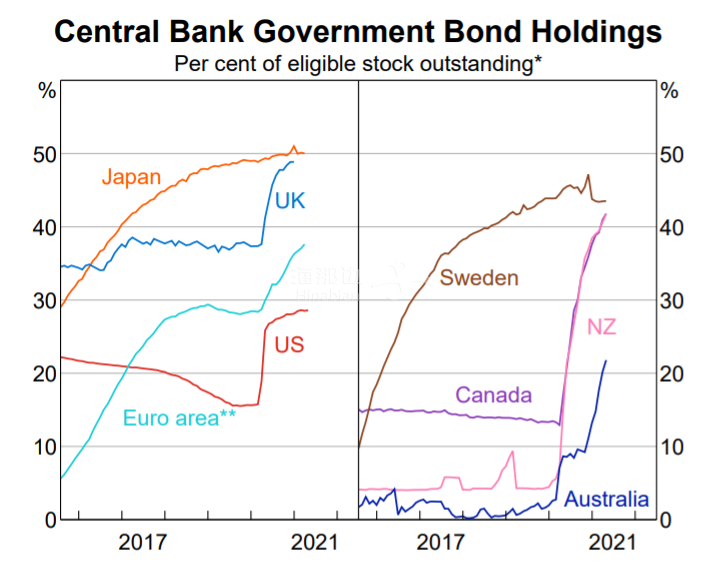

至于央行这澳洲较大土豪总共消费了多少呢?

根据公示数据,从20年4月疫情开始到21年6月中,央行的总资产从2000亿澳元不到,暴增到5100多亿,上涨了超过2.5倍。

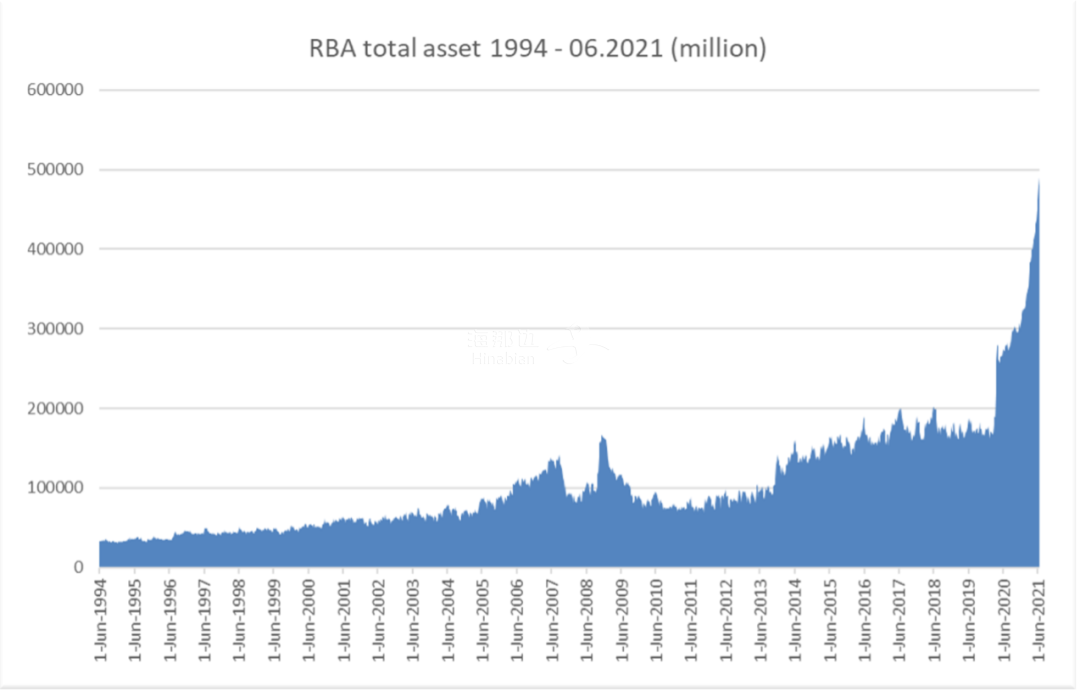

换言之,市场上的流动资金,在短短的一年半不到时间里增加了2.5倍。从更长的维度看,央行从94年到20年初,我们经历了2000年互联网泡沫,08年全球金融危机,而RBA资产总量(释放的流动性)才从400亿增加到1800亿。但在20年三月截至到本月中,就已经突破5100亿。

(点击图片,加入移民交流群)

(点击图片,加入移民交流群)

(点击图片,加入移民交流群)

央行的镣铐

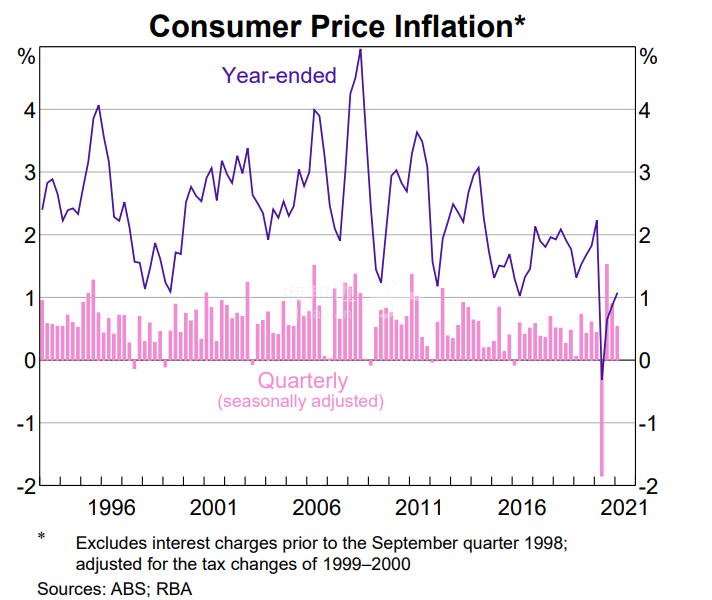

央行对于经济的判断指标,最重要的两个就是通货膨胀率和就业指数。理论上说,过于充裕的流动性会导致资金购买力下降,通货膨胀率上升。而过高的通胀会导致民生压力加大,而恶性通胀更是历史上大多数社会动荡的导火线。通胀就是悬在央行头顶的达摩克里斯之剑。

澳洲主要城市房价去年均上涨超过10%,是18年来较大涨幅。ASX200突破7300点,超过疫情前水位达到历史新高。大宗商品指数年初至今涨幅超过18%,澳洲的灵魂-铁矿石在疫情起至今价格涨幅接近3倍。

让年轻人都纷纷躺倒的资产价格,都是很具体的生活成本压力。

(点击图片,加入移民交流群)

而在疫情之后,由于国境的关闭导致新增人口的停滞和留学生等旅澳人士无法入关等因素,尽管房价不断上升,租金实际上是下降的。而因为宽松的货币政策,房贷利息处于历史较低位,即使房价上涨,居民的还息压力也没提高太多。

因此,统计局的核心通胀数据考虑的是生存所必须的居民消费品,并没有考量到同样会给居民造成生活压力的金融资产价格。

(点击图片,加入移民交流群)

(点击图片,加入移民交流群)

而在经济系统的传导过程中,必要消费品的价格提升是劣后于原材料和金融资产的价格的,因此只要核心通胀数据没明显上升前,澳联储只管大水漫灌,哪怕背后洪水滔天。

这也是为什么RBA行长Lowe屡次提及“有关注到金融资产价格上涨”,但rba不关心,“没有显著证据证明会有通胀压力”。

财富的内卷

因此,比起历史上任何一段时间,现在比任何时候都更应该考虑主动投资,而非躺倒放任财富缩水。投资正当时!