(点击图片,加入移民交流群)

01

三年亏损1.37亿,赔本赚吆喝?

奈雪财报一出,人们最关心的问题就是,这家名声大噪的奶茶店到底赚不赚钱?到底动辄三四十一杯的奶茶,利润空间应该非常有想象力。

答案却让人大跌眼镜。

根据奈雪的招股书显示,这家大名鼎鼎的中式茶饮黑马企业,在2018年亏损6973万元,2019年亏损3968万元,2020年前三季度亏损2751万元,合计亏损1.37亿元。

(点击图片,加入移民交流群)

并且,至今没有实现过盈利。

但奈雪的营收能力的相当强劲的,从18年营收10.68亿开始,奈雪在以每年20%左右的速度在高速增长。一直到2020年,奈雪的2020前三季度营收达到了21.14亿元。

三四十一杯的奶茶,而且还常年排队,可能就有人搞不懂了,自己一杯又一杯贡献出来的奶茶钱,到底去了哪里?

02

奈雪为什么赚不到钱?

翻阅招股书后,不难发现年轻人们的奶茶钱总归去了哪里——

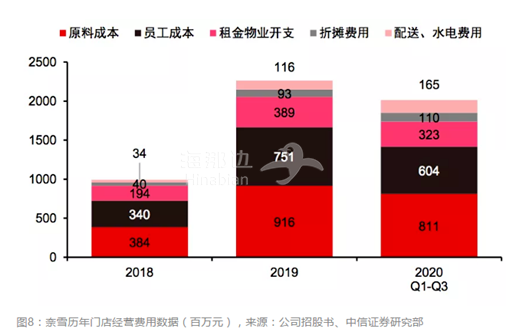

光是租金成本、员工成本及原料成本,这三项加起来,就超过了总收入的80%。

(点击图片,加入移民交流群)

而结合实际情况,你会发现,这一切都有迹可循。

先说租金成本。

奈雪的茶一直都有致力于将自己打造为“中国星巴克”。

“一杯好茶,一口软欧包”,奈雪式的“高端”与星巴克式“精致”如出一辙,而这种高级体验除了来自产品还有“第三空间”。

上世纪90年代星巴克将“第三空间”的概念引入了国内,在许多人眼里星巴克成了工作外的休闲舒适之地。

奈雪自成立也致力于打造属于都市白领的“第三空间”,在单店模型上开启“饮品+社交”模式,以大面积休息区+多样产品的组合强化社交场景。

(点击图片,加入移民交流群)

在这种模式下,为了获取较高的曝光度和较高的客流量,奈雪的门店基本都开在核心商场的核心入口位置,选择的门店范围一般是在150平到200平以内的大商铺,势必耗资不菲。

可能大家没有概念。

打个比方,一线城市一个150平的商铺,处在大型商场或者购物中心的优良质的的地段,它的租金水平在多少呢?

即便是以最简单的100元/平的租金计算,150平的租金水平都要15000一个月!

而在奈雪的茶营业额较高的时候,平均单店的销售额也是在30000元左右。这意味着,租金最能达到收入的一半以上。况且,在深圳、北京、上海这些一线城市,大型商场、购物中心的优质地段的商铺租金有可能远超100元/平。

(点击图片,加入移民交流群)

并且从招股书来看,奈雪在租金方面的开支分别占到各年份总收益的17.8%、15.6%、15.6%及15.2%。

相比占四成的原材料和占三成的人工成本,租金这一项或许看着不多,但要知道,同样是知名餐饮品牌,海底捞的租金占比,还不到4%。

再说原材料成本。

比起10元时代的街边奶茶店,以奈雪、喜茶为代表的新茶饮品牌普遍在用料上更加讲究,包括但不限于用新鲜水果代替糖浆、以优质茶叶代替茶粉末、以鲜牛奶代替奶精等。

(点击图片,加入移民交流群)

似乎可以这样说,主打“真材实料”的代价,就是成本高昂。

更为夸张的是,为了更稳定更优质的原材料,也为了更低的采购成本,头部品牌纷纷深入到供应链上游,比如奈雪成立了专属草莓园、喜茶自建了500亩有机茶园。

收关说说人工成本。

这一项占比居高不下,与奈雪很高直营的策略分不开。

拒绝加盟,主要是为了保证品质,在这一点上,喜茶也是如此。奈雪创始人彭心曾经拿草莓举过这样一个例子。

她认为,10元一斤的草莓和20元一斤的草莓,消费者一尝就能感受出来品质的区别,如果开放加盟,总部如何才能确保加盟商给消费者用的就是很好的草莓?

直营模式造就了人工成本居高不下。

在种种成本的重压下,奈雪的经营利润率一直被压在10%以下,2020年又由于疫情的影响,利润率更是直接压到了4.8%。

03

光鲜之下,隐患重重

此前奈雪发布了《2020新式茶饮白皮书》中提到,2020年底中国茶饮市场总规模将达到4420亿元,茶饮市场规模仍将是咖啡市场规模的2倍以上。而新式茶饮市场规模在2020年将超过1000亿元,预计到2021年会突破1100亿。

(点击图片,加入移民交流群)

面对如此大的蛋糕,可以想象新茶饮市场的厮杀有多么凶猛。

在这一赛道上,除了奈雪,喜茶、蜜雪冰城、CoCo、1点点、茶颜悦色都是强势品牌,而且这其中有不少已获得资本支持。

比如2020年3月,喜茶就获得了Coatue和高瓴资本的战略投资,投后估值达160亿人民币。又比如今年1月,蜜雪冰城也完成了首轮融资,投后估值超过200亿元。

这些数据意味着,奈雪的竞争对手也都在不断积累能量展开市场争夺。

不仅如此,产品高度同质化却标准化不足,也是奈雪的重大隐患。

新茶饮界互抄互撕的戏码几乎一直在上演。

此前,奈雪的茶与喜茶再次撞车,两者在同一日之内上架杨梅款产品。对比两家杨梅饮品的介绍,奈雪推出的霸气杨梅是“果肉+茉莉初雪”,而喜茶采用“果肉+绿妍”,都是“鲜果+绿茶”的搭配。

这不是二者首要次撞车,两年前奈雪创始人彭心就曾指责喜茶抄袭其产品,而喜茶创始人聂云宸回怼称“对方在碰瓷”。

产品趋于同质化,也就意味着奈雪在产品方面,会有很多替代者,失去在特有产品上的竞争力。随着资本的进入,如果未来其他品牌抢占更多的市场份额,则奈雪的市场份额很可能面临更大的挤压。

在重重危机下,奈雪是否能扛住考验,给新茶饮描绘一个新故事,让我们拭目以待。

全文完,觉得内容不错,就【关注】我们鼓励下吧~

(点击图片,加入移民交流群)