3月2日,国务院新闻办公室举行的发布会上,中国人民银行党委书记、中国银保监会主席郭树清表示:“很多人买房不是为了居住,而是为了投资投机,这是很危险的。”

(点击图片,加入海房交流群)

会上,郭树清指出:

房地产领域的核心问题还是泡沫比较大,金融化泡沫化倾向比较强,是金融体系较大灰犀牛。很多人买房不是为了居住,而是为了投资投机,这是很危险的。

他表示,个人持有过多房产,将来房价如果下来,那么个人财产就会有很大损失,比如贷款还不上,银行也收不回贷款、本金和利息,那么经济生活就发生很大的混乱。所以,必须既积极又稳妥地促进房地产市场平稳健康发展。

(点击图片,加入海房交流群)

“房地产领域的核心问题是泡沫比较大”,郭树清的这句话,为中国目前的房地产市场进行了定调。

“很多人买房不是为了居住,而是为了投资投机,这是很危险的”,这也是有关方面对房地产投资投机者发出的空前警告。

显然,遏制房地产金融化泡沫化,坚持“房住不炒”,是2021年中国楼市政策的主要方向。

01.

房价跑太快,收入跟不上了

房价收入比创下20年新高

我国的房地产开发虽然发展时间不长,但是速度之快是惊人的。仅仅10年时间,全国房子均价由三千多一平,飙涨到近万元一平,国人的购房成本大幅增加。

五六年前,50万还能在二线城市全款“随便选”,但是现在,放眼全国,50万恐怕连一套像样的房子的首付款都不够。

买房问题一直困扰着无数人,究其根本原因还是,房价过高。房价跑得太快,居民收入跟不上了!

打个简单的比方:一个人,工资收入每年每月上涨500,合计每年上涨的只有6000元。但是房价每平上涨500,一套100平的房子,那就是5万元。这个涨幅差距下,仅靠工资收入买房,难度有多大显而易见。

2021年1月19日,上海易居研究院发布了《2020年全国房价收入比报告》,数据显示,2020年全国商品住宅的房价收入比为9.2,创下了20年来的新高!

房价收入比,一般用于衡量房价相对居民收入的合理程度。说的简单点就是,按照现在的房价,一个家庭把所有的收入存下来,不吃不喝多少年才能买得起一套房子。换句话说就是,买房难度。

从发达国家的情况来看,房价收入比一般维持在3-6之间。而我国新近的房价收入比是9.2,显然是偏高的。

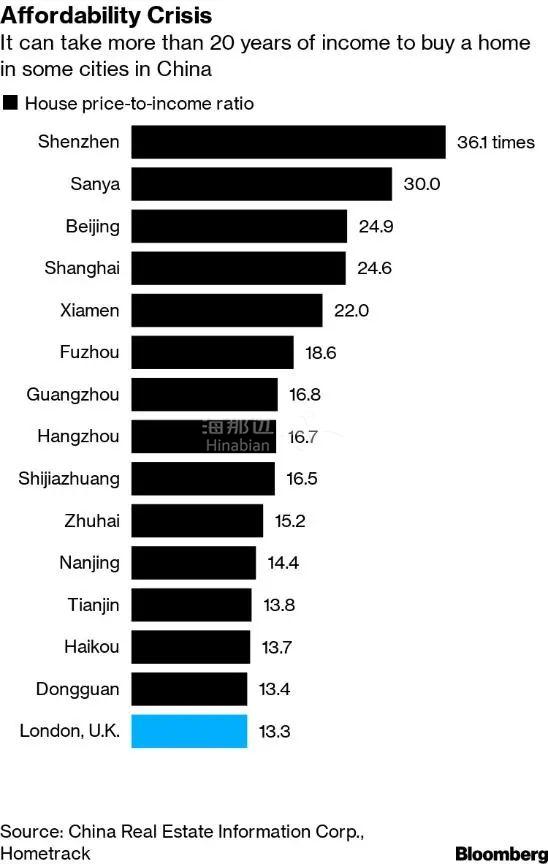

再来看看全球主要城市的房价收入比排行榜。

(点击图片,加入海房交流群)

从上图可以看出,买房难度较高的是深圳,需要一个家庭不吃不喝36年才能买得起房。

北京和上海差不多,都需要24年。而且中国很多一线城市,甚至有些二线城市,买房难度都比英国伦敦要高。石家庄、海口、东莞这些城市的房价收入比,都排在伦敦前面。

虽然伦敦的房价也高,但是从房价收入比来看,伦敦还不如中国的一些二线城市。伦敦人民只要努力工作13年,就能买得起房子了。而英国其他城市,平均只需4.6年。他们买房,似乎比我们容易多了!

(点击图片,加入买房交流群)

显然,我们的房价收入比远超国际标准,是严重失衡的。

02.

房价跑得太快,自然要担心泡沫的问题。

官方显然也意识到了这个问题,尤其是2020年下半年以来,中国楼市调控动作不断,而且呈现出前所未有的收紧态势。

除了传统的限购、限售以外,还出台了房地产“五道红线”,其中“三道红线”针对房地产开发商,另外“两道红线”指向的是银行房贷。

“五道红线”一出,房企融资难了,个人买房贷款也没那么容易了。

投资者想要加杠杆炒房,难度是越来越大了。

想要遏制房地产泡沫,楼市调控主要集中在一二线的热门城市。原因在于,三四线城市以及偏远小城市,房产投资价值不大,买房者主要出于自住目的,炒房投机行为不多,不在政策关注之列。

北上广深这类热点城市是调控重点,而且这次采用的是强压模式。只要房价有上涨趋势,就要出手调控,一次调控不行就两次,两次不行就三次,直到市场稳定为止。

深圳就是典型例子。

进入2021年以来,深圳已经调控多次。

2月8日,更是祭出大招,发布了二手房指导价。深圳住建局首次公布了3595个深圳小区房价成交的参考价,并宣布,即日起正式在二手房市场上推行 “ 二手住宅成交价格参考机制 ”。

(点击图片,加入海房交流群)

根据这份通知文件的内容,官方名单上的几千个深圳小区的房价,相比现在的市场价格,基本上都打了6-7折,有的甚至直接腰斩,变成了五折!

我随便贴几张文件里面的小区名单和房价图,给你们看一看,大家感受一下,深圳房价一夜时间打“ 五折、七折 ”的视觉冲击:

这是深圳罗湖区的:

(点击图片,加入海房交流群)

(好多罗湖小区的房子变成了4万-5万一平,一夜时间比杭州、南京还便宜)

深圳宝安区的就冲击更大了:

(点击图片,加入海房交流群)

按照住建局的名单公布,宝安一夜时间无数小区的房子,房价变成了4万多一平....

最惨的当属龙岗,你看布吉:

(点击图片,加入海房交流群)

2万多一平的房子!!

真的是,一夜时间就感觉深圳的楼市彻底“ 风向变了 ”!

有人觉得无所谓:指导就指导呗,我实际成交时不按照那个参考价,谁管得着啊?

没想到,深圳官方紧接着就出炉了“更狠”的第二步:

银行贷款!也必须按照“ 官方指导价 ”发放!

(点击图片,加入海房交流群)

这个政策一出,房东先炸了。自己1000万买来的房子,立马打了6~7折,身家缩水几百万不说,这银行房贷还得按原来的还啊!

买房者也更难了,首付大幅度提升了。

大家都知道,我们买房,一般首套房都是首付三成,剩下的7成都是在银行按揭贷款。。。由银行放贷!

但是,深圳的这份重磅文件一经出炉,就立即绑定了银行!以后大家买房,要贷款,商业银行都必须根据成交参考价格发放二手房贷款。

比如你要买的房子是500万!80平,一平大概是6.2万。

但是,现在官方的参考价,这个小区只有4万一平。那你的房子在银行的参考价就是320万!!!

500万的房子,原本首付3成的话是150万,贷款是350万(7成)。

现在呢?现在变成了购房者如果真想贷款买这个房子,就只能在银行贷款224万(320万*0.7)。

购房者相当于要缴纳276万首付,才能凑够500万拿下这套房子。。。

等于首付三成,一夜时间变成了5成,接近6成!!!

对于特别有钱的人来说,这个当然不是问题,可以直接全款买房。

但是对于一般中产家庭来说,这多出的这部分首付,也是一笔不小的数目。

这一折腾,一下子,可以说炒房的动力趋于为零。

深圳这招真的太狠了!

而且,一切才刚刚开始。所有大城市,接下来面临的将是调控的狂风暴雨。

对此,你怎么看?

欢迎加入我们的交流群一起聊聊 ▼

(点击图片,加入海房交流群)

美国低总价捡漏房源

拜登上台,利好美国楼市

抓紧抢购,美国奥兰多别墅!

一平只要¥1万元!

花首付钱就能买,可贷款

月租抵月供,还有余!

坐拥迪士尼、医疗科技城资源