(点击图片,加入移民交流群)

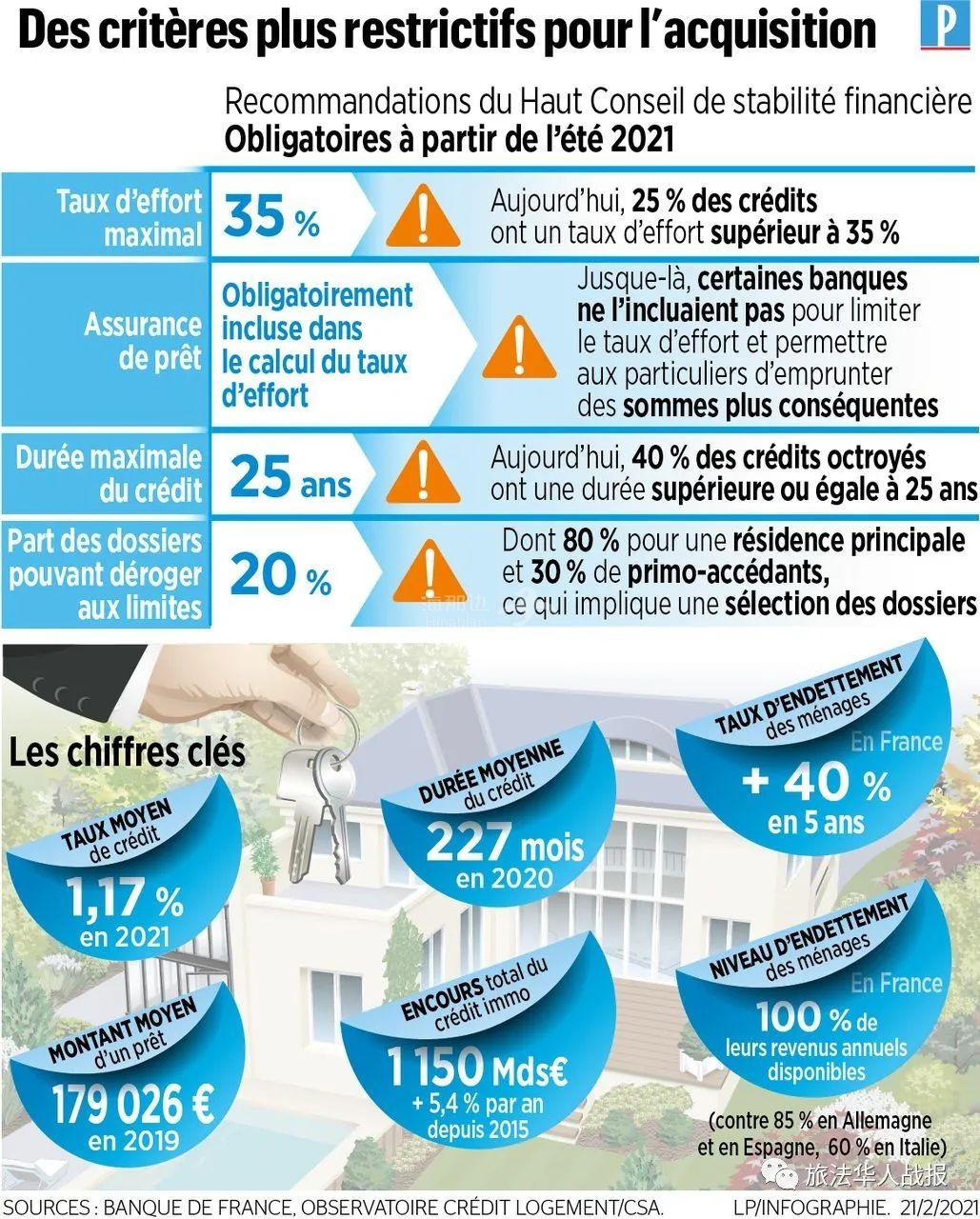

巴黎2月24日电(鲁佳)法国央行新近发布了一些房贷建议,这些建议从今年夏天起,将成为住房贷款审批的强制性规则,银行将不得不对发放贷款提高警惕和要求。

(点击图片,加入移民交流群)

据《巴黎人报》报道,在过去的五年间,法国家庭的购房计划比较容易实现。在房贷利率非常低的情况下,许多人都能得到购房机会,只要拥有一份稳定的工作和稳定的收入即可,银行在发放房贷方面也运转良好,2019年法国的房地产交易超过100万笔,创历史新高。但是,现在情况已经不一样了。

法国金融稳定高级委员会(HCSF)2020年12月17日对房贷发放条件作出调整,从2021年1月起,将较高债务比率从33%提高到35%,并在一定条件下将最长贷款期限从25年延长到27年,这刺激了法国家庭的购房热。法国央行正在试图平息这种局面,呼吁银行在发放贷款时坚守门槛,以免购房热导致房价飙升和家庭负债过高。法国央行强调,2020年尽管受到疫情限制措施的影响,房贷发放仍增长了5.4%,“法国已经成为欧元区家庭负债最多的国家,我们已经达到了一个关键的门槛。”

(点击图片,加入移民交流群)

法国兴业银行零售业务部经理玛丽-克里斯汀·杜乔莱特(Marie-Christine Ducholet)表示,在这种情况下,审批贷款时必须将房贷保险数额纳入家庭较高债务比率来考虑。巴黎大区农业信贷银行(Crédit agricole)总经理奥利维耶·加瓦尔达(Olivier Gavalda)解释说,房贷审批必须照章办事,以后不会因为申请家庭没有过度负债的背景就放宽规则,法国银行系统是健康的,“我们不是美国。”他强调,银行贷款的违约率非常低,不到1%。

具体来说,银行今年将进一步提高对申请档案的警惕,收紧房贷发放。法国保险比较机构Magnolia公司的发言人阿斯特里德 · 库辛(Astrid Cousin)警告说,低收入的年轻夫妇或老年人、病人等有风险的申请人将首当其冲受到影响。巴黎房贷机构Persona Courtage副主任马克西姆·波马(Maxime Poma)举例说,以前,一名26岁工程师以39%的较高债务比率借款是可以接受的,因为考虑到借款人的情况,其工资可能会迅速增长。但现在,由于银行的灵活性有限,会选择风险更低的申请人,否则会要求对方提供首付,这至关重要。

(点击图片,加入移民交流群)

除了这些新的条件,银行审批房贷还存在与疫情危机直接相关的非官方标准。银行越来越谨慎,对就职于旅游、航空、餐饮和活动部门的申请人持怀疑态度,因为这些行业受疫情危机影响非常严重。法国房贷经纪公司Empruntis的市场研究部主任塞西尔·罗屈埃洛尔(Cécile Roquelaure)解释说,银行关注申请人的公司、业绩和所在行业,“如果你在餐馆工作,可能陷入困境。”

但法国房贷经纪公司Vousfinancer的研究部门主管桑德林·阿洛尼耶(Sandrine Allonier)表示,银行和贷款机构仍然希望尽力维持业务水平,“今年初,我们有10%的客户申请房贷被拒绝,这意味着90%的申请人仍然能够达成协议。”

(点击图片,加入移民交流群)

《巴黎人报》援引专家提出的几点建议,以便提高房贷获批的成功比例:

小心维护自己的银行账户。每个月存款保持盈余,不要在递交申请前的三个月内透支。此外,提交申请时准备好身份证、收关三个月工资单、银行对账单等所有必要文件的复印件。

缴纳一定的首付。银行要求个人提供的首付通常是贷款总额的8%到10%,但较高可达20%,有时还会要求在购房计划后的剩余储蓄至少为5000欧元,以防万一。必要时可求助于家人,将债务比率控制在35%以下。

偿还未偿还的贷款。如果有汽车等其它消费贷款,如果可以的话,尽量清偿那些可能严重降低借贷能力的贷款。