◎智友学院(ID:zhiyoucf88) ◎作者 | 卢卡斯

(点击图片,加入移民交流群)

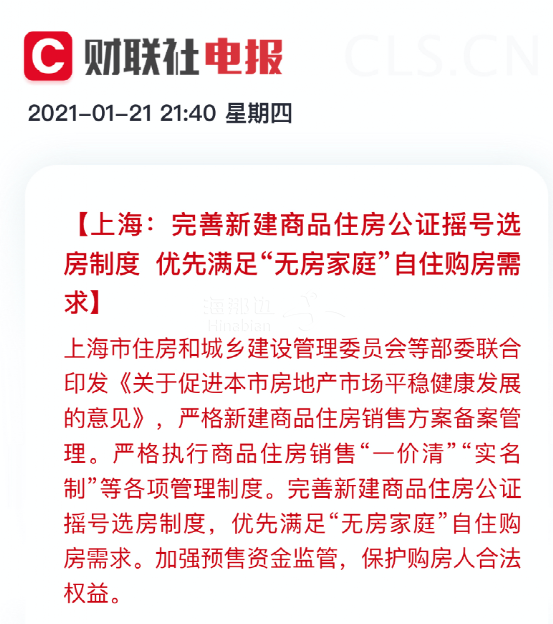

1、同一家庭,同一时间段全上海只能认筹一套。 2、夫妻离异3年内购买商品住房的,其拥有住房套数按离异前家庭总套数计算。 3、个人将购买不足5年的住房对外销售的,全额征收增值税。

(点击图片,加入移民交流群)

(点击图片,加入移民交流群)

(点击图片,加入移民交流群)

(点击图片,加入移民交流群)

(点击图片,加入移民交流群)

(点击图片,加入移民交流群)

(点击图片,加入移民交流群)

(点击图片,加入移民交流群)

08年耶鲁的股权导向的多元化投资组合权重如下: 1)传统有价证券占总资产的30% 国内股11%,国外股15%,债券4%; 2)确实收益组合占总资产的70% 对冲基金确实收益组合23%,实现非相关收益, 不动产投资(美国通胀保值债券TIPS,森林,油气,房产)28%, 私募基金(风险投资,杠杆收购和公司再造)19%;

(点击图片,加入移民交流群)