阅读导航

一、在澳洲“手头紧”是常态,借钱很难

二、在澳洲,你会为什么需要大额借款?(紧急事件、创业)

三、在澳洲,你的钱够不够花?

前言

我们每个人都深爱着钱。为了钱,我们愿意付出很多,也愿意舍弃很多,甚至出卖很多。

购买一件产品,我们会衡量性价比是否够高;

有人借钱,我们可能会避之唯恐不及。

世间从来不缺华丽而感人的情话,或发自肺腑的,或有口无心的。终究而言,最为真诚、实用而长情的恐怕还要落到实处:

会有人借钱给你吗?

你又会把钱借给谁?

有人说:“其实,算计、逃避,只能说明还不够爱。情到深处,我们就会不再计算。

在这个爱钱、拜钱的社会,豪爽借钱无疑是最真诚的告白。 但其实普通人在澳洲,说出这句告白太难太难。

1

在澳洲“手头紧”是常态,借钱很难

在大多数人印象中,澳大利亚也是一个高福利国家,人们享受着“从摇篮到坟墓”一系列的社会福利,行有车、住有房、病有医、老有养。殊不知,这“天降馅饼”的好事,都是建立在名目繁多、数额惊人的税收基础上。

个税是澳大利亚联邦政府的主要收入来源,约占财政收入的66%。个税采取累进税率,按家庭年收入计征,所有工资、经营所得和资本收益都要计算到收入中。

目前,澳大利亚联邦政府个税税级税率为:

(点击图片,加入移民交流群)

(点击图片,加入移民交流群)

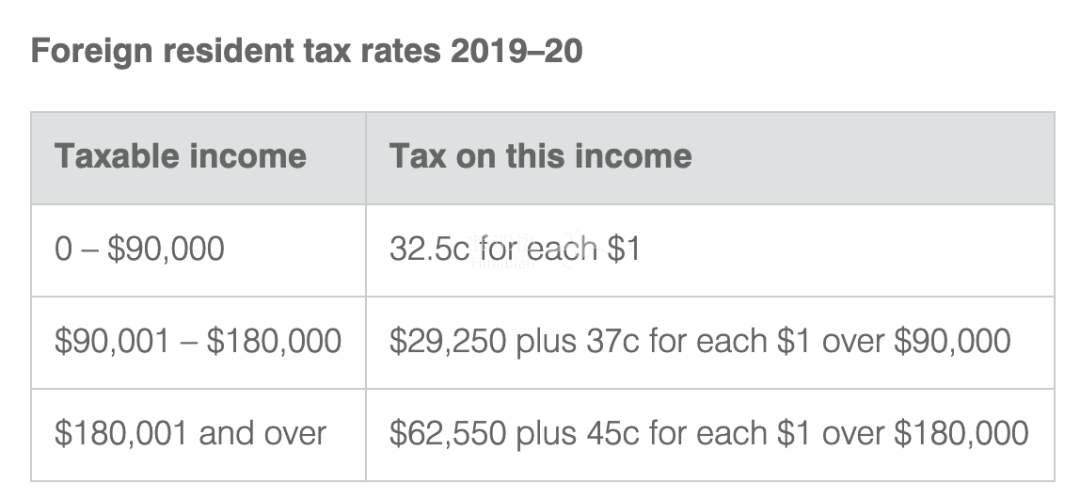

$0-$18,200(收入、澳元),0%(税率);

$18,201-$37,000,19%(收入超过$18200后,每$1都需缴纳19%的税);

$37,001至$90,000,32.5%(收入超过$37,000后,除每$1都需缴纳32.5%的税之外,还需缴纳$3572);

$90,001至$180,000,37%(收入超过$90,000后,除每$1都需缴纳37%的税之外,还需缴纳$20,797);

$180,001以上,45%(收入超过$180,000后,除每$1都需缴纳45%的税之外,还需缴纳$54,097)。

如果你觉得交完税后剩下的钱也不少,那可就大错特错了。

首先,澳洲人大多也是“房奴”,他们占月收入的百分之十八到四十。水电煤气垃圾,有线电视,宽带上网、物业管理费更是接踵而至。

其次,澳洲的人工贵,理发洗头染发随随便便就上百澳币,下水道堵了,天花漏了,请工人来修,要按照工人从家里出来开始计时,每小时六十澳币。澳洲的食物也不便宜,下馆子更是需要“割肉。

在澳洲还要给自己配置各种各样的保险,尤其是医疗保险。这笔保险费肯定是省不下的。

再加上消费税、保健税等其他税项,扣除房屋贷款、汽车贷款及其他消费性贷款利息和子女的教育支出后几乎所剩无几。

(点击图片,加入移民交流群)

另外,已经有越来越多的澳大利亚人担心养老金无法负担退休后的生活开支,只有9%的澳洲人完全准备好了接受退休生活

对澳洲大多数普通人来说,不好跟别人借钱,也不好借钱给别人,因为大家都没剩多少钱。几十甚至几百澳币还可以接受,但几千、几万澳币的借钱请求不论对借款人还是出借人都是一个难题。

2

在澳洲,你会为什么需要大额借款?(紧急事件、创业)

紧急事件

在澳洲,人们借钱的理由,最为普遍的就是遇到突发情况或紧急情况需要用,在这种时候人们想到的借钱对象通常是很好的朋友、家里的亲人。对于不太熟的朋友以及比较疏远的亲人迫不得已才会开口

所以说,被借钱通常情况下也表示你在他们心中是有一定地位的。信任是无价的,不能用金钱衡量,所以被借钱的人应该珍惜对方给予的信任。向你借钱的朋友是因为相信你可以借给他,表明他对你的信任。

但与此同时,向你借钱的朋友也在透支他的信用,你借钱给他,也是对他的信任,如果对方不及时还钱,那追起来就有点尴尬了,信任危机就此种下一颗种子。

这种遇到紧急情况的借贷,也是最容易出现问题的借款场景。原因在于:紧急借款通常都通过电话或者微信,不能当面交流。另外,紧急情况有很多种,还款的时间轴以及难度都存在很大的不确定性。

所以,面对紧急情况为由的借款,被借款人要在一定程度上做好此笔款项无法收回,或者短期之内无法收回的心理准备,另外,也要在不会影响自己正常生活用度的情况下同意借出一个较为合理的数额。

钱,是这个社会必不可少的东西。

因为钱,我们也能认清身边的人,

借钱时见人心,还钱时见人品。

创业

随着澳大利亚经济增速放缓,银行信贷收紧,很多企业主或将不得不向朋友和家人开口借钱,作为应急和启动资金。

越来越多的创业者开始使用借钱创业的“3F”模式,即向朋友(Friends)、亲戚(Families)和傻瓜(Fools)借钱。

若一个20出头的年轻人想要开一家服装店,但是苦于没有足够的资金用于支付房租、店铺装修、进货或支付员工工资。由于这个服装店规模太小,风险又高,银行一般不会给予贷款。那么,对于这个年轻人而言,只此的选择可能就是向朋友或家人求助。

(点击图片,加入移民交流群)

亦或者采用其他借钱途径如信用卡。笔者曾记得有一位成功的企业家在创业之初就靠多达22张信用卡维持个人和经营开支。通常是“撸完了这张撸那张”直到手头宽裕有足够的现金流为止。

两者相比,管朋友或家人借钱则属于完全不同的情况。曾有人管笔者借10000刀,以用于短期周转,并承诺支付利息,若6个月未还则给予我部分他生意的股份。我婉言相拒。

没有担保的借款本身就是一笔极具风险的生意。如果这笔小额借款都还不起,那么要你股份又有何用。此外,借款还要冒着关系破裂的风险。

向3F借钱创业情况下,如何维持好关系是一个关键问题。除非处理得当,不然管3F借钱本身就违反了创业的首要原则:不要将创业同个人生活相混淆。借钱最容易伤和气,引起家人和朋友的反感。

在很多情况下,管家人和朋友借钱往往是一些初次创业者的只此选择。在这种情况下,处理得好,你就可以收获更多耐心的投资者,对你的事业追加投资,并和你一起共享创业所带来的财富。例如,目前上市企业中很多企业家在得不到股票经纪公司的支持下,往往会把大量股票卖给家人、朋友和同事。

鉴于此,如何才能更合理的利用3F模式来借钱创业呢?

首先,让我们忘记3F中的傻瓜(Fools),除非您能融到资且不需要担心归还的问题。其次,没有“放之四海皆准”的一套法则,应根据自己的特定情况进行处理。

整体而言,管亲戚和朋友借钱应注意以下8点:

1

知晓个人风险

“与投资者或债权人进行正式的沟通,如季度业务更新等。尽可能降低分歧和冲突的产生。”

您需要谨慎考虑以下问题:如果你还不起借款,或者创业企业的股份变得一文不值,亦或者您父母担保的贷款无法偿还该怎么办?这些问题是否会导致他们陷入经济困境,并导致你们之间的关系恶化?

2

制定一个详细的商业计划

开始创业时你所拥有的理想资产就是你自己。你必须时刻记得创业资产来源于你的家人和朋友。你应该像对待其他投资者一样对待你的家人和朋友,提供一份详细的商业计划,附带盈利预测等其他信息。

至少,应该让投资者知道他们慷慨解囊投资的总归是什么?

3

考虑融资方案

入股相比借债各有利弊。优点是与负债不同,股权不需要偿还。缺点是股本较小时,企业主的股权容易被稀释。在企业家急切想要家人或朋友分享自己创业成功时,向朋友或家人提供入股机会可能这个问题不大。

另一种融资方案则是股权+债务。股权增值时可以考虑债转股。总而言之,在直接借钱创业前应先考虑不同筹资方案的利弊。

4

寻求不只是投钱的投资者

在这种情况下,出售股权比直接借钱相对更有优势。例如,你富有的叔叔以20万澳元购买了你企业20%的股份。他或许可能会因此成为你的导师,传授你做生意的技巧,并介绍客户给你。购买了你公司5%股份的家人可能会很乐意周末来你公司帮忙。到底,他们选择投资你的公司,一旦你创业成功,那么他们也会成为大赢家。相比向家人和朋友直接借钱,他们心里想的可能是你按时付利息。