巴黎6月2日电(鲁佳)法国疫情导致一些人的收入下降,对于背负着房贷的人来说,还款可能成为了一个难题。其实,可以重新审视还贷方式。

(点击图片,加入移民交流群)

据《巴黎人报》报道,在政府的大力推动下,越来越多的银行组织起来,帮助陷入困境的个人借款者。要知道,通常情况下,还贷方可以调整月供,甚至暂停合同。在联系你的银行之前,首先要做的是重新阅读你的贷款合同,关于调整或结转月供的一切可能性,都清楚地写在合同中。

法国Vousfinancer贷款公司发言人桑德里安·艾罗尼尔(Sandrine Allonier)解释说,一般来说,只有50%的银行在条款中建议暂停抵押贷款协议,例如法国巴黎银行(BNP Paribas)规定“所有房地产贷款都可能暂停”,在此方面每家银行有不同规定,应向银行具体查询。但另一方面,除特殊情况之外,银行都会允许调整房贷的还款期限。由于目前的环境特殊,银行方面也更加灵活,即使最初的合同中没有规定,也不排除会同意延期还贷,因此,不要犹豫向银行顾问咨询。法国房地产投资公司Netinvestissement的联合创始人卡尔·图桑·杜瓦斯特(Karl Toussaint du Wast)强调,“银行方面更愿意暂停或调整月供,而不是启动司法程序,尤其是在这个时期。”

(点击图片,加入移民交流群)

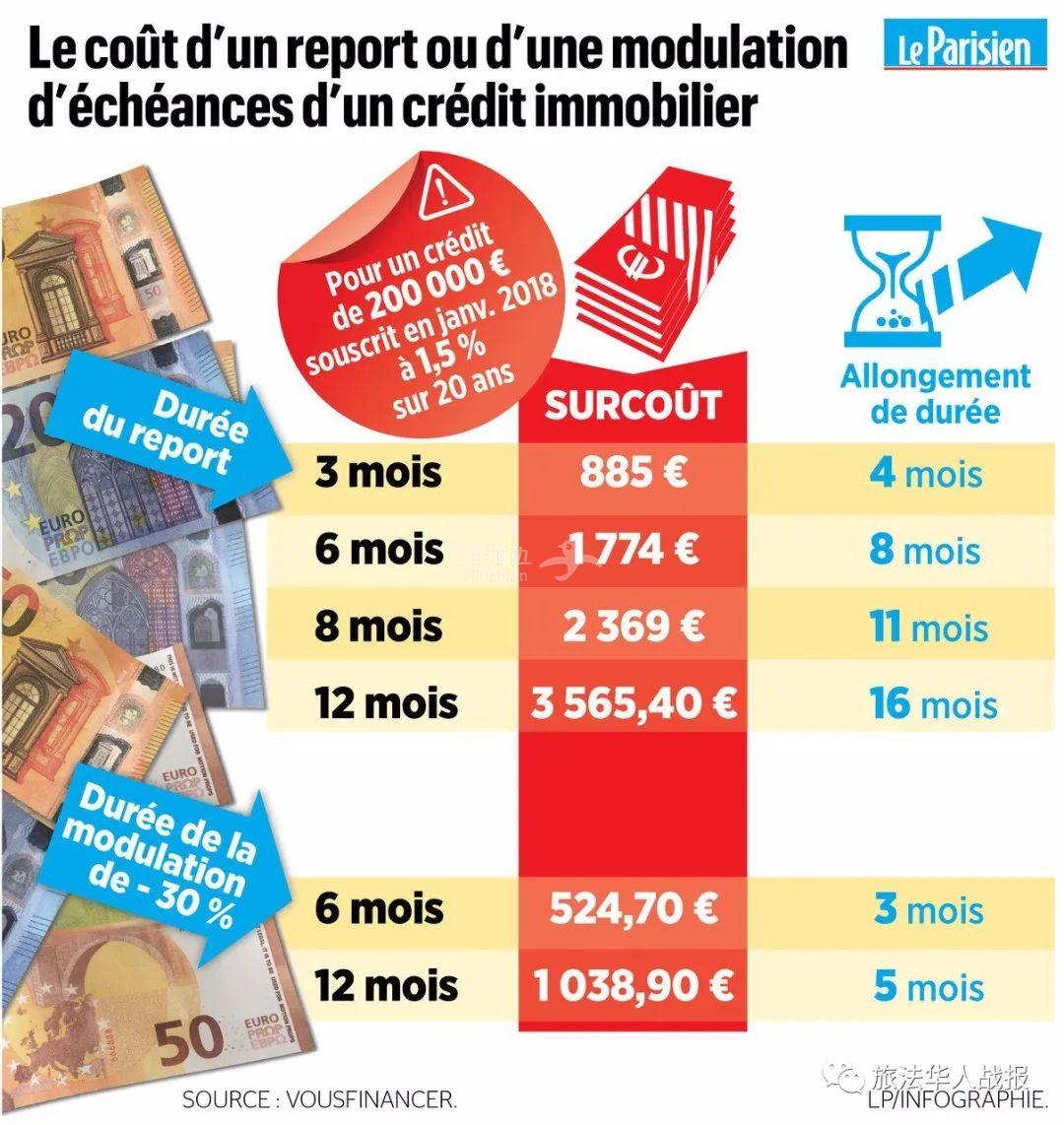

当然,银行不可能无限期地暂停合同,一般来说,平均可延期12个月,在最罕见的情况下可延期24个月。法国巴黎银行方面允许延期3至12个月,如果延期累计不超过12个月,则可分几次延期。每家机构的政策不同,需具体咨询银行顾问。而调降月供一般不应超过两年,但也有一些银行的时段更加灵活。但无论如何,贷款保险仍须每月继续支付。

如果你打算在房贷到期前出售房产,从而提前还款给银行,不妨选择延长贷款期限。原则上,银行只有在服务满24个月的情况下才允许延期,不过也有些银行取消了这一条款。

(点击图片,加入移民交流群)

需要注意的是,贷款开始时,借款人支付的利息高于贷款结束时,因此,如果可能的话,很好避免修改月供或在贷款不到两年的情况下推迟还贷,以免产生额外成本。Vousfinancer以2018年1月签署的一笔20万欧元贷款为例,20年期利率为1.5%,暂停月供六个月将使贷款期限延长八个月,额外成本为1774欧元。相比之下,如果将六个月的月供减少30%,而将合同延长三个月,则额外成本约为524欧元。因此,做这些调整之前,要结合自身情况谨慎选择。