巴黎6月8日电(鲁佳)尽管法国房地产行业随着疫情限制措施的结束而复苏,但自今年初以来,房贷审批一直受到限制。同样的条件,在半年前可能获批贷款,但如今已化泡影。

(点击图片,加入移民交流群)

据《巴黎人报》报道,法国贷款经纪公司Vousfinancer的数据显示,今年1月至5月的房贷申请被拒比例已从去年同期的5.4%提高到6.6%。而贷款经纪公司Artémis courtage的数据更显示,今年首要季度房贷申请拒绝率翻了超过一番,从逾1%上升到近3%。

这种情况令房地产专业人士感到担忧,法国每10笔房地产交易中,有8笔是通过贷款实现的。法国信贷中介专业协会(Apic)今年4月致函经济部长布鲁诺·勒梅尔(Bruno Le Maire),担忧法国低位运行的较高借贷利率(taux d'usure)成为贷款获批的重要阻碍,要求经济部对该利率标准作出修改或暂时取消,但遭拒绝。

(点击图片,加入移民交流群)

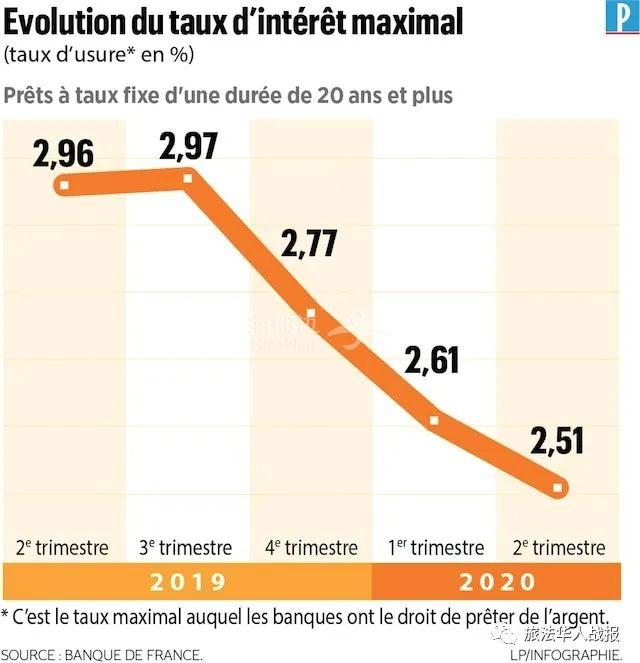

较高借贷利率由法国经济部规定,旨在通过对信贷机构的较高利率设限来保护消费者。其计算方法是由法国央行(Banque de France)根据主要银行过去三个月的平均利率加上33%,按季度更新,自动包括所有相关的文件费用、经纪人费用和保险费用。然而,法国的较高借贷利率处于历史低点。今年4月1日,10年至20年期的利率为2.4%,20年期及以上的利率为2.51%。法国信贷中介专业协会认为,低位运行的较高借贷利率会导致很多贷款人被拒之门外,在新冠疫情危机的背景下,这种排斥恐将加剧。比如,一些年收入低于4万欧元的借款人,房贷利率接近2%,加上种种费用,年费率超过2.51%的较高借贷利率标准,从而贷款申请被拒绝。

法国信贷中介专业协会呼吁经济部暂时取消较高借贷利率,或重新审查其计算方法,以便略作提高。但经济部认为,在目前经济紧张、失业风险增加和家庭过度负债的情况下,不应提高较高借贷利率门槛。

(点击图片,加入移民交流群)

贷款经纪公司Artémis courtage的联合创始人卢多维克·胡齐厄(Ludovic Huzieux)还谈到,2019年12月中旬,法国金融稳定委员会(HCSF)要求银行严格管理贷款发放条件,建议贷款杠杆较高可达借款人净收入的33%,最长不得超过25年,这对房贷审批产生了重大影响。

毋庸讳言,新冠疫情导致的经济危机,进一步促使银行加强了贷款的风险管理。一名银行家承认,疫情限制措施开始以来,一些在受疫情影响严重的行业就职的借款人,以及自由职业借款人的贷款申请会被“谨慎处理”。一名贷款经纪人也表示,那些没有太多复杂因素也没有不确定风险的贷款人,会被优先考虑。

疫情经济危机的结果是,一些借款人宁愿放弃购房计划。巴黎公证人公会发言人蒂埃里·德莱塞莱(Thierry Delesalle)表示,10%至15%的房产预售合同被放弃,最终没有成交,一些情况是买家出于对自身职业前景的担忧,主动撤销了预售合同,还有些情况是银行拒绝了贷款申请,导致预售合同延期或作废。