在德国,看牙医是一件非常烧钱的事情。想想那惊人的牙医账单,牙疼瞬间好了一半,只是心更疼了。德国虽然拥有十分完善的医疗制度,但是由于牙医诊疗费用实在太昂贵,保险公司在面对牙医费用报销时,就变得无比抠门,无一例外!

(点击图片,加入移民交流群)

德国大部分公立保险公司只承担预防性牙科项目的费用,如洗牙和牙周炎治疗。对于一些标准基础治疗项目,公保可为客户报销50%到65%的花费。

但是,许多蛀牙的牙科患者希望使用陶瓷等填充效果更为美观的物质,对龋齿进行修补、镶嵌和治疗,这种情况下,患者就只能通过额外购买合适的牙医附加险,用来支付因更换高级填充材料而多出来的补牙费用。

(点击图片,加入移民交流群)

那么,总归购买哪一种牙医附加险才是最适合的呢?

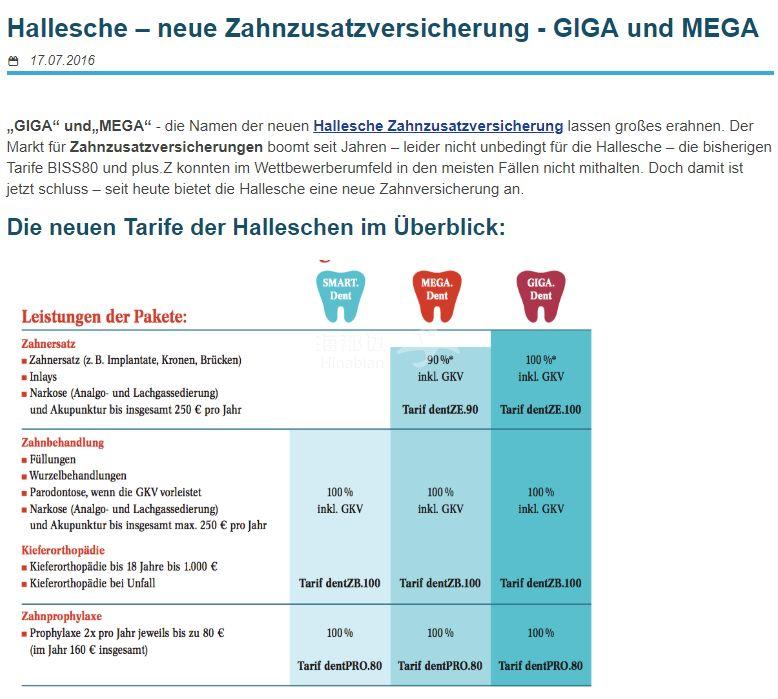

德国消费者杂志Finanztest对全德234种属于不同保险公司的牙医附加险产品进行了分析和对比,其中有76种保险产品得到了“非常好”的评级。这些口碑较好的保险产品每月费用在3欧到66欧不等。

以下是由Finanztest列出的优质牙医附加险以及每月的具体费用:

✔︎ Zahn Prestige der Bayerischen: 41 Euro

✔︎ DFV-Zahnschutz Exklusiv 100 der Deutschen Familienversicherung: 40 Euro

✔︎ EZL der Hanse Merkur: 41 Euro

每月费用较低且评价等级良好的保险产品:

✔︎ CEZK-U von der Continentale: 16 Euro

✔︎ EZ50 von der Debeka: 16 Euro

(点击图片,加入移民交流群)

据报道,牙科附加险的费用并不是固定的,保险公司会根据患者的年龄、性别和口腔健康状况进行调整。投保人年龄越小,每月应缴费用就越低。

所以,不同年龄的牙科患者很好根据自己的具体情况和需求购买合适的附加险。如果只需要最基础的标准治疗,不需要价格昂贵陶瓷补牙,那么基础额度的保险合同就够用了。

(点击图片,加入移民交流群)

对不同种类的保险合同进行对比,适时更换性价比更高的保险对于已经购买了牙医附加险的患者来说很有必要。不仅可以更换保险公司,还可以更换同个保险公司的其它保险产品。

按照相关困难情况条例,每月税前收入低于1218欧元的单身人士,或者是拥有Hartz IV或BAföG等社会福利资助的人士,其所有的基础牙科治疗都可以获得保险公司全额报销,超出基础治疗的花费仍需要其自行支付。