(点击图片,加入移民交流群)

浙江增值税电子普通发票。(图片来源:中新社)

近日,中国财政部、税务总局、海关总署三部门联合印发,《关于深化增值税改革有关政策的公告》(以下简称公告),4月1日起实施。公告进一步扩大进项税抵扣范围;对增值税一般纳税人(以下称纳税人)新增的留抵税额,按有关规定予以退还;并相应调整部分货物服务出口退税率、购进农产品适用的扣除率等。

增值税降低税率普遍适用力度空前

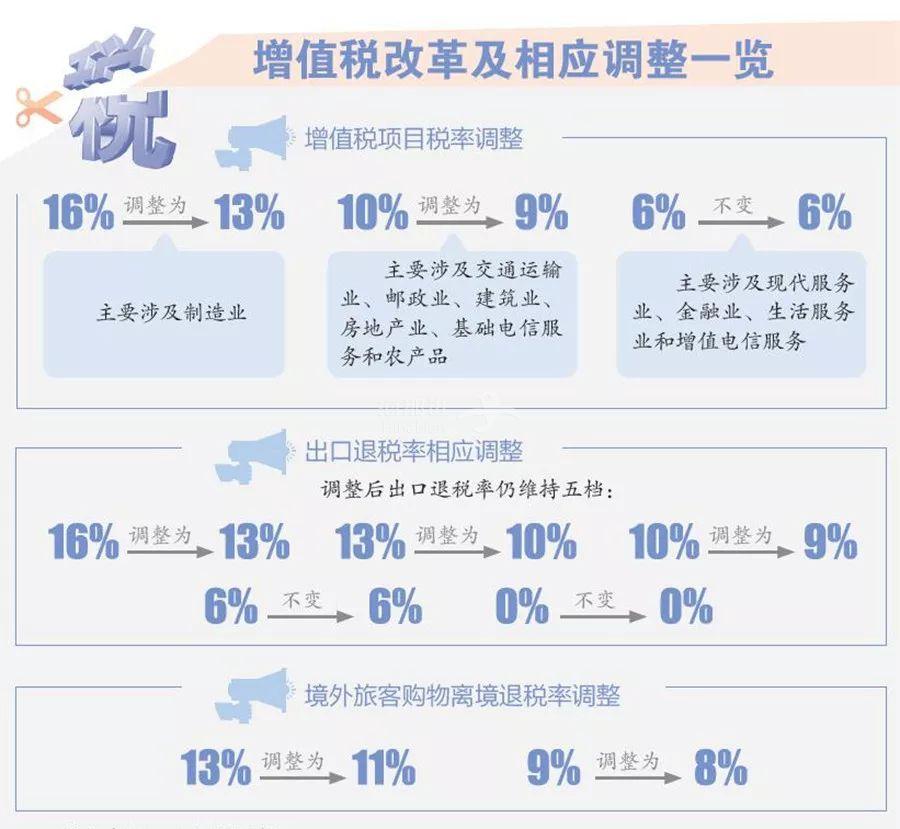

综合中新社、新华社、上海《首要财经》报道,公告首要条称,纳税人发生增值税应税销售行为或者进口货物,原适用16%税率且出口退税率为16%的出口货物劳务,出口退税率调整为13%;原适用10%税率且出口退税率为10%的出口货物、跨境应税行为,出口退税率调整为9%。

适用13%税率的境外旅客购物离境退税物品,退税率为11%;适用9%税率的境外旅客购物离境退税物品,退税率为8%。2019年6月30日前,按调整前税率征收增值税的,执行调整前的退税率;按调整后税率征收增值税的,执行调整后的退税率。

这意味增值税税率是普降,即只要以前适用相应税率的行业,都相应下降。上海财经大学胡怡建教授曾表示,经测算发现,增值税16%税率降至13%将减税6300多亿元,10%税率降至9%减税1700多亿元,因此这一轮增值税税率下调减税总计约8000亿元,力度空前。

中国国家税务总局局长王军表示,实施更大规模减税降费,是减轻企业负担、激发市场主体活力的重大举措。面对当前经济发展形势,解经济之困、减企业之负、增民生之福、保发展之稳,需要综合发力、精准施策、精细到位。今年实施的减税降费政策,规模力度之大、导向之精准前所未有,发挥的积极作用也必将前所未有。

“增值税税率下调给企业带来‘真金白银’。”福建三棵树涂料股份有限公司董事长洪杰测算,去年制造业增值税税率下降一个百分点,企业减税945万元;今年降低3个百分点,预计一年给企业节省资金4000万元以上。

得益于增值税税率下调,减税效应也从产品生产环节向消费环节传导。近期,已有汽车厂商宣布随增值税税率调整下调商品价格。中国铁路总公司也宣布,因交通运输业增值税税率下降,将跟进下调铁路货物运价,进一步降低铁路物流成本。

“增值税税率降低是普惠性的减税。”中国财政科学研究院院长刘尚希表示,制造业税率从16%降至13%,实际上对各个行业都会产生影响,可以说,降低增值税基本税率,抓住了当前经济发展转型升级过程中的关键点。

出口退税率同步下调设置3个月过渡期

随着增值税税率下调,出口退税率同步下调。

多位财税专家表示,一般来说,征税税率就是以退税税率以实现出口商品的零税率。由于增值税征税的税率下调,因此公告出口退税率同步下调。

为了不增加外贸企业负担,公告明确了出口退税率调整设置了3个月的(6月30日前)政策过渡期,过渡期内符合相关情况的外贸企业仍可以按照原出口退税率退税。

海运网报道,根据不同的征税、退税政策,对出口企业会产生不同的影响。

征税率与退税率一致,且均下降三个或一个百分点,虽然这种情形增值税税率下降前后都是征多少退多少,实行彻底退税,但由于征税率的下降,相应减少了企业的资金占用,对出口企业的影响中性略偏多。

征税率与退税率的下降,对出口货物的购销价格可能会带来一定的影响,特别是对出口企业自身议价能力较弱的货物,要早做相应的准备,采取相应的对策;对长贸合同,需主动与外商协商,以取得其理解和支持。

因此,此次大幅降低增值税税率,除个别征税率和退税率均为6%,以及少数出口不退税和免税的出口货物劳务,出口企业不受其影响外,总体而言对出口企业影响是正面有利的。

(点击图片,加入移民交流群)

增值税改革及相应调整一览。(图片来源:《欧洲时报》制图)

境外人士居住时间标准公布免税条件放宽

中国财政部、中国国家税务总局近日联合发布了《关于在中国境内无住所的个人居住时间判定标准的公告》(以下简称公告),使在境内工作的境外人士(包括港澳台居民)的境外所得免税条件比原来更为宽松。专家表示,此举释放出更大力度吸引境外(含港澳台)人才的积极信号。

综合中新社、北京环球网报道,公告称,无住所个人一个纳税年度在中国境内累计居住满183天的,如果此前六年在中国境内每年累计居住天数都满183天而且没有任何一年单次离境超过30天,该纳税年度来源于中国境内、境外所得应当缴纳个人所得税;如果此前六年的任一年在中国境内累计居住天数不满183天或者单次离境超过30天,免予缴纳个人所得税。

无住所个人一个纳税年度内在中国境内累计居住天数,按照个人在中国境内累计停留的天数计算。在中国境内停留的当天不足24小时的,不计入中国境内居住天数。

据介绍,为了吸引外资和鼓励外籍人员来华工作,促进对外交流,新的个人所得税法实施条例继续保留了原条例对境外支付的境外所得免予征税优惠制度安排,并进一步放宽了免税条件:一是将免税条件由构成居民纳税人不满五年,放宽到连续不满六年;二是在任一年度中,只要有一次离境超过30天的,就重新计算连续居住年限;三是将管理方式由主管税务机关批准改为备案。

对于境外人士(包括港澳台居民)在境内居住的天数计算,负责人举例说,李先生为香港居民,在深圳工作,每周一早上来深圳上班,周五晚上回香港。周一和周五当天停留都不足24小时,因此不计入境内居住天数,再加上周六、周日2天也不计入,这样,每周可计入的天数仅为3天,按全年52周计算,李先生全年在境内居住天数为156天,未超过183天,不构成居民个人,李先生取得的全部境外所得,就可免缴个人所得税。

中国财政部税政司、中国国家税务总局所得税司和国际税务司负责人介绍,在境内居住累计满183天的年度连续“满六年”的起点,是自2019年(含)以后年度开始计算,2018年(含)之前已经居住的年度一律“清零”,不计算在内。按此规定,2024年(含)之前,所有无住所个人在境内居住年限都不满六年,其取得境外支付的境外所得都能享受免税优惠。此外,自2019年起任一年度如果有单次离境超过30天的情形,此前连续年限“清零”,重新计算。

他还举例说,张先生为香港居民,2013年1月1日来深圳工作,2026年8月30日回到香港工作,在此期间,除2025年2月1日至3月15日临时回香港处理公务外,其余时间一直停留在深圳。

张由于2018年之前的年限一律“清零”,先生在境内居住累计满183天的年度,自2019年开始计算。因此,2019年至2024年期间,张先生在境内居住累计满183天的年度连续不满六年,其取得的境外支付的境外所得,就可免缴个人所得税。

2025年,张先生在境内居住满183天,他在境内居住累计满183天的年度已经连续满六年(2019年至2024年),且没有单次离境超过30天的情形,2025年,张先生应就在境内和境外取得的所得缴纳个人所得税。

2026年,由于张先生2025年有单次离境超过30天的情形(2025年2月1日至3月15日),其在内地居住累计满183天的连续年限清零,重新起算,2026年当年张先生取得的境外支付的境外所得,可以免缴个人所得税。

| 转载请注明出处:《欧洲时报》西班牙版 西闻:SpainZone |

(点击图片,加入移民交流群)