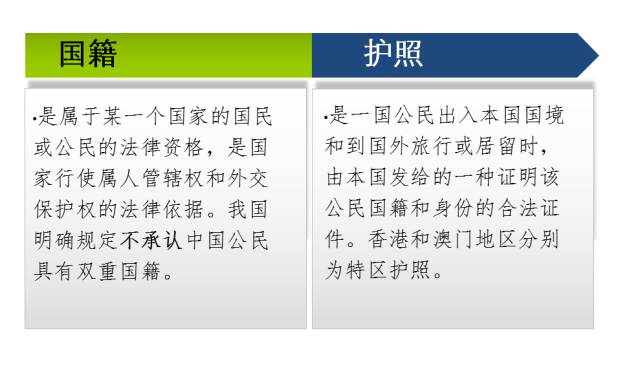

海外账户全面透明化

中国版CRS(《非居民金融账户涉税信息尽职调查管理办法》)落地后,一场针对非居民金融账户的尽调摸底,已经在我国银行业大规模有序铺开。中信银行、宁波银行等上市银行已经从总行层面成立工作小组,协调包括运营部、国际业务部、等多个相关部门推进摸排账户信息的工作。且包括工农中建、中信在内的十余家银行,已对公众刊出公告,要求存量非居民客户(即于今年7月1日前在银行开立过存款账户、银行卡、国债等的客户),从柜面或手机银行等签署税收居民身份声明文件。

(点击图片,加入移民交流群)

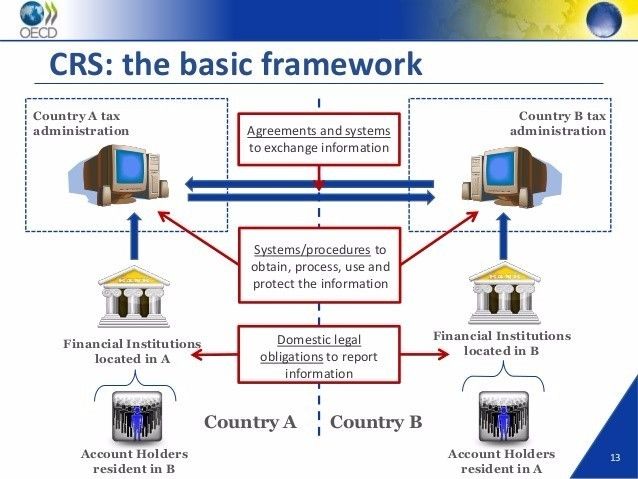

关于CRS

CRS(Common Reporting Standard,统一报告标准)是由G20委托OECD制定的金融账户涉税信息自动交换标准,截至目前已有101个国家/地区承诺实施,2017年中国大陆和香港也将加入。简单来说,CRS就是通过参与国家和地区之间交换税务居民资料,以提升税收透明度和打击跨境逃税。CRS对应的只是一个标准,各国将以本国法律法规的形式落实到底。

(点击图片,加入移民交流群)

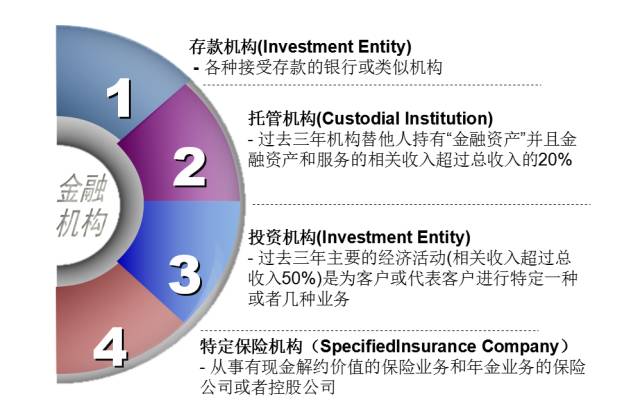

一、CRS针对哪些人 |

CRS后,非居民个人和企业在注册地金融机构开立的、符合一定条件的账户信息将被报送和交换给税收居民国主管当局。承担涉税信息搜集职能的是金融机构,不仅包括银行等存款机构,还包括托管机构、投资实体和特定保险机构等,具体见下:

(点击图片,加入移民交流群)

对于纳入涉税信息交换的金融账户主要包括:存款账户、托管账户、现金值保险合约、年金合约、持有金融机构的股权/债权权益等。需要报送信息的金融账户范围包括:

个人 | 公司 | |

存量账户 | 金额没有门槛,只是对金融机构实施客户尽职调查的繁简程度以100万美元做了划分; | 25万美元以下可以不进行信息交换; |

新设账户 | 无论金额大小均需情报交换 | |

CRS时代 ,资产配置如何优良化?

2017年1月1日起中国将实施AEOI(Automatic Exchange of Information信息自动交换)系统,2018年9月中国将把CRS下的金融账户涉税信息进行首要次自动交换。也就是说,到2018年年底,中国政府将账务中国税务人在全球100多个国家的金融账户信息。 在这场CRS大潮下,如何实现自己的资产优化呢?

1、金融账户注册地选择(总有漏网之鱼)

承诺加入CRS的101个国家和地区在法律意义上还需要在通过国内的批准和强有力的实际执行,且各国对参与的内容和地区也会做出不同的保留事项,即便在最终全部执行CRS的国家(地区),注册地也存在一定的筹划空间。

大洲 | CRS承诺参与情况 |

亚洲 | 中国、日本、、印度、韩国等主要经济体均已经承诺加入;台湾地区、菲律宾、越南、泰国、巴基斯坦、朝鲜等地尚未承诺加入; |

欧洲 | 英国、法国、德国、意大利等欧盟国家以及俄罗斯等均已经承诺参与;梵蒂冈、白俄罗斯、乌克兰、摩尔多瓦等尚未承诺加入; |

美洲 | 北美洲,美国(FATCA自成体系),加拿大、墨西哥已经承诺加入;南美洲:巴西、哥伦比亚等承诺加入,秘鲁、委内瑞拉、厄瓜多尔等尚未承诺加入。 |

非洲 | 除南非等少数国家承诺加入外,大部分国家(地区)尚未承诺加入。 |

CRS下,非金融机构一般不存在识别、搜集和申报金融账户信息的问题。但是如果消极非金融机构持有另外一家金融机构的金融账户时,该金融机构不仅需要识别该消极非金融机构的税收居民身份,同时需要“穿透”该消极非金融机构,识别出其实际控制人,看其是否属于需要申报的情形。对非参与国的投资机构应当将其视为消极非金融机构。

类型 | 金融机构 | 非金融机构 | |

CRS申报 | √ | 积极非金融机构(Active NFE)× | 消极非金融机构(Passive NFE):适用“穿透”规则 |

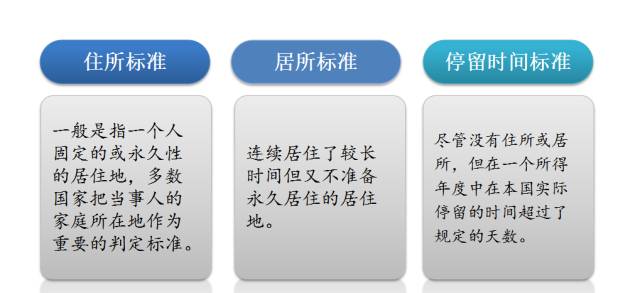

2、税收居民身份规划(主动应对挑战)

税收居民身份是一个国家(地区)行使税收管辖权的法律依据,税法意义上的居民并非依据国籍标准,税收居民身份判定是按照各国国内法,由于住所、居所、成立地、实际管理机构所在地或者其他类似的标准而进行的税法层面的税收身份界定。

(点击图片,加入移民交流群)

中国税法对“税收居民”的认定标准:在中国境内有住所,或者无住所而在境内居住满一年的个人。在中国境内有住所,是指因户籍、家庭、经济利益关系而在中国境内习惯性居住。在境内居住满一年,是指在一个纳税年度中在中国境内居住365日。临时离境的,不扣减日数。临时离境,是指在一个纳税年度中一次不超过30日或者多次累计不超过90日的离境。

(点击图片,加入移民交流群)

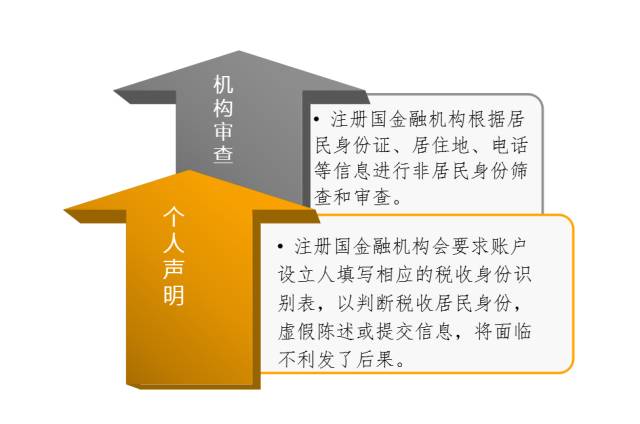

对个人税收居民的识别主要通过个人声明和金融机构审查开展:

(点击图片,加入移民交流群)

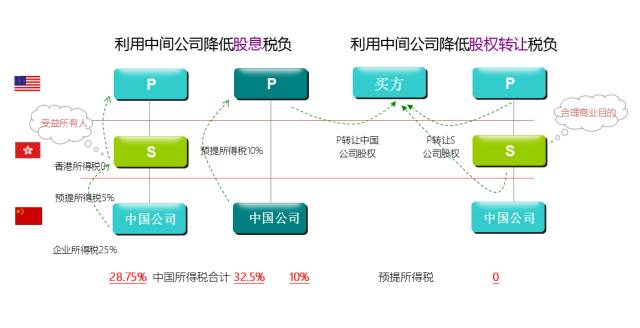

3、投资架构和模式规划(合法节税是正道)

在全面执行CRS国家和地区开展投资、资产配置,需要注册海外金融账户的,建议可以开展合法的税务筹划,以降低实际税负。

(点击图片,加入移民交流群)

比如对外投资的法律组织形式不同,在税法上的纳税义务和申报规则差异很大,按照中国税法的规定,公司相比较于个人,具有递延纳税的功能,具有更大的税收弹性空间。在资产配置和管理中也可以积极引入信托架构,以实现账户保密的功能。通过灵活安排财产持有人身份、中间架构的形式和注册地的选择、家族企业内交易模式和风险内控等方面,依然可以合法、合理的实现税收利益的较大化。另外,合理进行转让定价也是跨国企业最常用的一种避税方式。

4、调整境内外资产配置策略(不要把鸡蛋放在一个篮子里)

CRS执行后,金融账户信息自动交换将极大挤压以往利用信息不透明进行跨境逃避税筹划的空间,需要对现有的资产配置情况进行调整。

财富管理与投资中,在收益上,存在几种策略:基础、保值、增值、投机;另一方面则应充分考虑准入门槛和潜在风险。