尽管人人都心知肚明,踩着恨天高的房价,且行且惊心。

但一直以来,新西兰政府却没有一个衡量房价是否可负担的官方标准——

我们只是听说,房价上涨的新闻几乎每个月都在刷屏

(点击图片,加入移民交流群)

(点击图片,加入移民交流群)

我们只是认为,新西兰的住房危机愈演愈烈,各种特别住房问题层出不穷……

(点击图片,加入移民交流群)

我们只是觉得,房价这么高,我买不起,而且其他很多人也都买不起吧……

(点击图片,加入移民交流群)

(点击图片,加入移民交流群)

此前我们曾做过大学生谈买房的专题

千呼万唤中,5月10日,新西兰商业创新及就业部(MBIE)终于发布了一份“住房负担能力测量(HAM)”。

(点击图片,加入移民交流群)

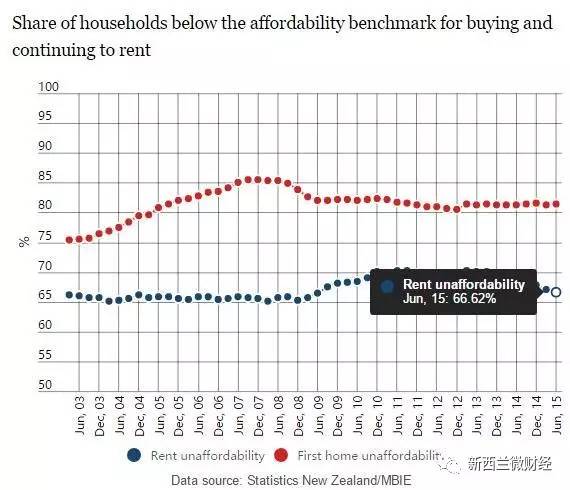

虽然早就心知肚明,但看到现实就这样赤裸裸地呈现了出来,还是让人膝下一软:

全国来看,有接近1/3的家庭是在租房住!

(点击图片,加入移民交流群)

还没买过房却很想买房的人当中

有4/5的人(全国总人数的81%)

根本买不起房!

(点击图片,加入移民交流群)

奥克兰的情况更惨,

如今有86%的租房者挣不够买房的钱!

(点击图片,加入移民交流群)

虽然该测量只显示了从2003年3月到2015年6月新西兰的住房可负担趋势,而且严格来说仍在“试验阶段”,但MBIE已经表示,这份HAM将立刻被用于政策制定的参考。

购!房!可!负!担!基!准!线!

扣除房贷

一周至少要有662纽的结余

在考虑到了通胀和家庭大小等因素的情况下,这份HAM中设立的购房可负担基准线为单身家庭结余每周662纽刀以上。(然后每增加一个大人,基线就涨331纽刀,每增加一个小孩,涨199纽刀。)

——也就是说,目前在租房的家庭,假如购买了首置房(房价按较差的小房子算),家庭收入在扣除了房贷后,剩下的钱如果每周多于662纽刀,就算是可以负担购房,低于这个基线,则属于不可负担购房。

(点击图片,加入移民交流群)

(点击图片,加入移民交流群)

家庭里每增加一个大人,这个基线就涨331纽刀,每增加一个小孩,涨199纽刀。

不过,MBIE发言人也表示,“662纽刀这个也不是确实的,不是说家庭结余低于这个数字就没法生活,也不是说高于这个数字就肯定过得很好。”

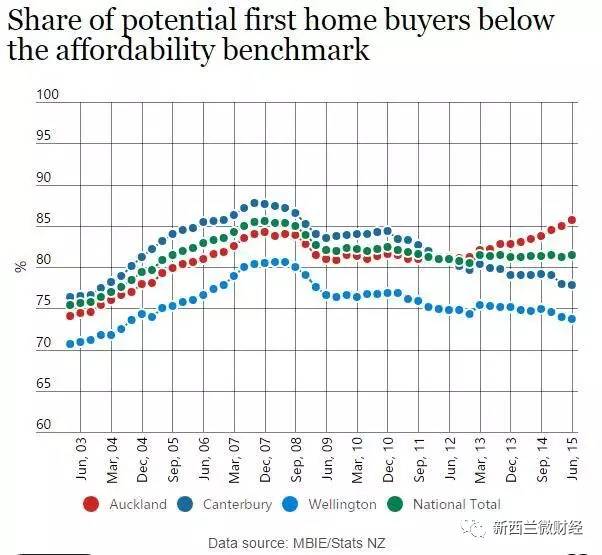

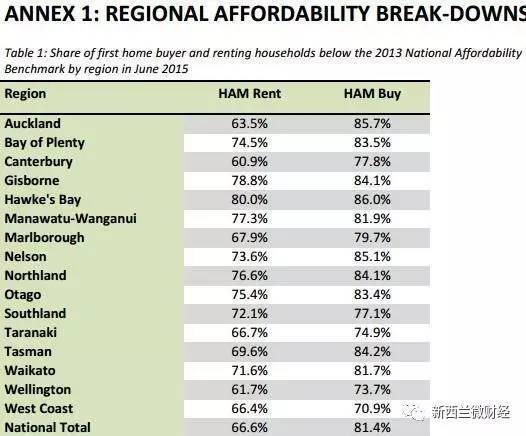

全国购房可负担情况

三大区超七成租房家庭

低于基准线水平

(点击图片,加入移民交流群)

该表中用不同程度的红色表示了各地区低于基准线的首置购房家庭的不同百分比

其中,奥克兰有85.67%的潜在首次房购买家庭,购房可负担水平低于基准线

(点击图片,加入移民交流群)

坎特伯雷是77.82%

(点击图片,加入移民交流群)

惠灵顿是73.66%

(点击图片,加入移民交流群)

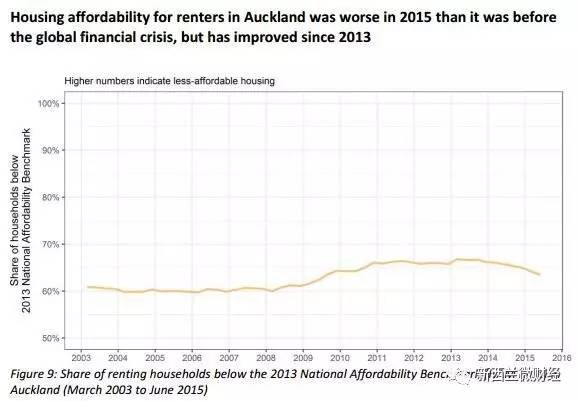

从趋势来看,2003年至2008年期间,新西兰低于可负担能力基准的意向首置者比例逐年增加。

(点击图片,加入移民交流群)

受2008年开始的全球金融危机影响,这一比例在当年有所回落,但从第二年开始又开始抬头。

2013年到2015年,奥克兰首置者的购房可负担水平愈发糟糕……

(点击图片,加入移民交流群)

不过,由于大地震的原因,2011年以来坎特伯雷地区的情况趋于稳定,房子可负担性有所增强。

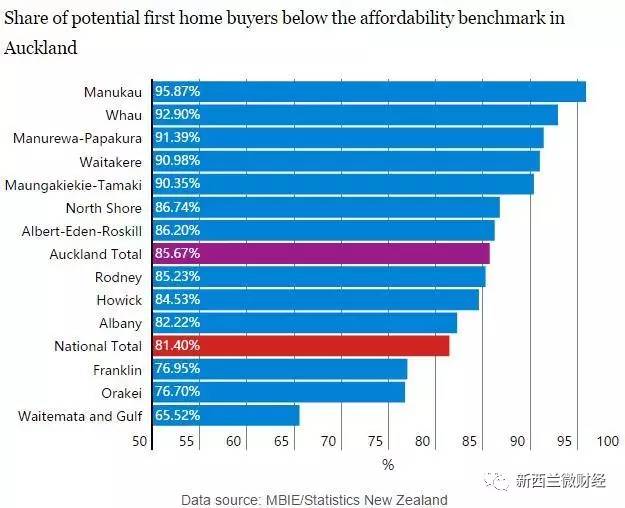

奥克兰购房可负担情况

最糟糕的地方是曼努考

(点击图片,加入移民交流群)

从奥克兰地区的情况单独来看:

全国住房可负担性最糟糕的地方是奥克兰的曼努考,那里95%的潜在首购者无法承担房贷。

除此外,Whau、Manurewa-Papakura、Waitakere、Maungakiekie-Tamaki、North Shore、Albert-Eden-Roskill等几个区低于基准线的潜在首置者比例都超过了奥克兰的平均比例。

低于全国比例的仅有Franklin、Orakei、Waitemata and Gulf三个区。

租房可支付水平

比买房轻松,但也超六成不达标

(点击图片,加入移民交流群)

此外,HAM还衡量了租房的可支付水平。

根据报告来看,在新西兰租房比买房更轻松(感觉是句废话)。

与购房可支付基准线相同,租房可负担也有一根基线,这个基线为662纽刀,即每周税前收入扣除每周租金后的家庭财政结余。

据测算,2015年6月,奥克兰有63.5%的家庭是低于这个基准的,这比2013年3月67%的数字已经有所降低。

(点击图片,加入移民交流群)

(点击图片,加入移民交流群)

发言人称,坎特伯雷在租房可负担上的情况尤其好,“多种因素的共同作用力下,形成了可负担的住房价格,”他表示,震后重建的经济刺激以及强势的收入增长是坎特伯雷住房可负担能力上升的主要原因,但其中有一些经验也可以推广到其他地区去。

值得注意的是,首都惠灵顿的住房可负担能力上,不管是购房还是租房,情况都要好过全国平均水平。

发言人认为,这是因为惠灵顿人收入相对更高。

(点击图片,加入移民交流群)

此前迟迟不发布

是因为担心大家会不高兴

实际上,政府内阁早在2012年就向MBIE和新西兰统计局提出,要制造一份住房可支付水平测量出来,以填补政府在这方面的官方数据空白。这份报告本来应该在2015年发布的,结果总是一拖再拖地没有发布。

MBIE表示,他们担心这个数据会引起很大的政治敏感,而且各部门的部长们看到这样的数据也不会开心,提出对测量的“反对”。

(点击图片,加入移民交流群)

MBIE官员

而去年11月的凯库拉地震又给统计局的建筑造成了很大的破坏,更是耽误了数据发布的进程。

(点击图片,加入移民交流群)

惠灵顿的MBIE大楼

但在今年早些时候,财政部发布的官方信息法中,透露了此项神秘测量的信息。此后,媒体就一直在要求对报告进行公布。

昨天,这份HAM终于千呼万唤使出来,一经发布,即引来了多方反应:

首席经济学家:报告很粗糙

(点击图片,加入移民交流群)

BERL首席经济学家Ganesh Nana认为这份测量很粗糙,并没有告诉任何大家本来不知道的事儿。而且存首付的困难程度不是由HAM直接测量的,因为政府方面在家庭财富上并没有足够详细的数据。

Nana表示,这份测量如果能够将住房首付的因素算进去,将会更有说服力,但他也表示能够理解为什么这方面有所缺失。

住建部部长:细节好丰富

(点击图片,加入移民交流群)

住建部部长Nick Smith则对发布的新数据表示欢迎:

“这份住房负担能力测量比其他测量给出了更多的细节,让我们可以更好地理解住房负担能力的趋势。这份调查是由新西兰统计局和MBIE独立所做,各部长对此知情,但并没有进行干预。”

总理English:将建造更多住房

(点击图片,加入移民交流群)

总理Bill English对此则表示,该数据并不表示国家党领导的政府的住房计划是失败的。

他重审问题的关键在于议会没有能够在过去允许修建足够多的住房,而且10亿基础建设资金问题也尚待进一步讨论。

“我们正在与议会一起,去建造更多的住房,让住房更可承担。”

而在被问到针对首置者有什么解决办法的时候,Bill English则把答案指向了Homestart项目,这项项目针对收入较低的群体,可发放较高至2万纽元的住房补贴。

对此你怎么看?

来源:新西兰微财经