去年一整年外管局真是出尽了风头,朋友圈隔三差五的就要被人民币贬值、外管局新政策、限制境外投资等各种各样的新闻刷屏。进入2017年了,留学党、移民党以及有外汇需求、海外账户的人都该注意些什么?比如:

汇率:美元/人民币2017年还会涨吗?

换汇:外汇新规到底有什么影响?

跨境转账:据说1万美元以上转账都被限制了,是真的吗?

海外账户:还能顺利地开香港银行账户吗?

什么人需要跨境转账、海外账户?

真正需要换汇、跨境转账的,一般就是这3种:

留学、移民等有外汇需求的人

有境外投资需求的人

看好美元升值的人

其中针对第3点,人民币17年还会贬值吗?

这个问题实际上问得不对,因为,人民币实际上并没有在贬值,关键是美元在升值。而美元升值的主要原因,是因为美联储加息,并且17、18年都分别要加息几次。只要美联储还在加息周期内,美元上涨是必然的。

美联储去年仅仅加息了一次,人民币兑美元就已经下跌6%了。那么大家可以想一想,美联储17、18年还要加息好几次,会有什么影响?高盛近期报告(3月3日)预期是,美元还将上涨10%。

(点击图片,加入移民交流群)

接下来进入正题,17年换汇、跨境转账以及海外银行账户到底都需要注意些什么,如何操作?请看干货:

换汇以及外管新规

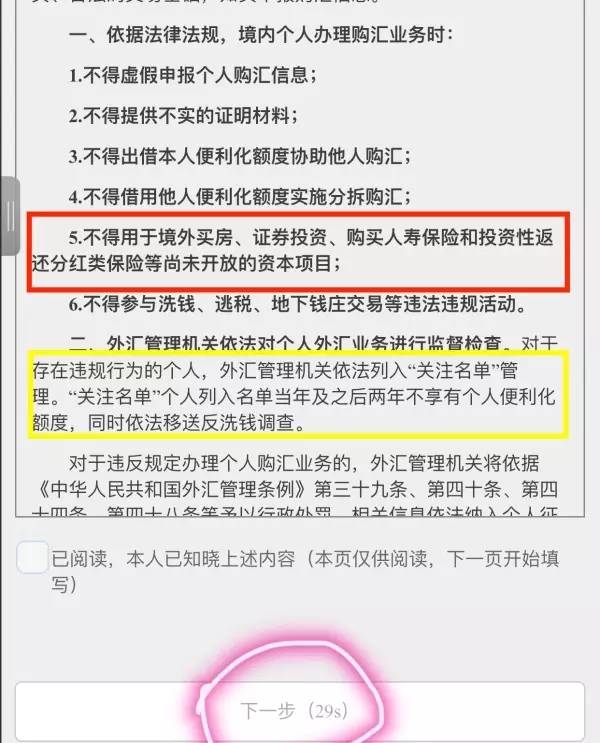

我们每人每年都有5万美元换汇额度,今年不用则明年作废。去年12月底,外管局突然加紧对换汇对管制了。虽然换汇额度没有变,但是换汇过程变得繁琐了,比如:

换汇的时候,会提醒你一些注意事项,比如换汇不能用于投资等

选择好换汇用途后,要填写的东西变多了。比如以前只需要选择“出国留学”,而现在选择“出国留学”,必须填写是去哪个学校、哪个国家、花费多少等;选择出国旅游,要填写出去几天,去什么国家等;同时还要写“预计用汇时间”。

(点击图片,加入移民交流群)

换汇前会提醒你一些注意事项

(点击图片,加入移民交流群)

换汇用途,需要填写的东西越来越多了

换汇在网上银行、手机就银行就可以操作了。填写信息稍微有点麻烦,不过,按照要求填好后,倒是一般都能顺利换汇。

换汇Q&A

1.换汇的时候会看到中间价、现汇买入价、现钞买入价、卖出价,到底该看哪个呀?

答:我们经常说人民币兑美元多少多少,一般指的中间价,只是参考价格,一般用来研究外汇行情的。你实际换成美元的时候,用的是卖出价,一定是高于中间价的,原因很简答,因为银行一定要赚一个差价。

卖出价>中间价>现汇买入价>现钞买入价。

2. 可以拿人民币现金在境外的银行换成外币吗?

答:除了香港,境外几乎没有人民币业务,因此不可能在境外进行人民币交易、消费等。这里,香港是个特例,因为香港有离岸人民币业务。

3. 什么是离岸人民币?

答:由于人民币还不能完全自由兑换,现在境外的人民币不能够进入到国内的资本市场,只能在境外的“离岸人民币市场“交易和存放。香港是人民币离岸最主要的市场。在香港市场兑换人民币和美元,用的是“离岸人民币汇率”。而我们在境内换汇用的银行牌价,都是在岸人民币汇率。离岸和在岸人民币价格有时候会出现较大差异。

4.既然香港有人民币业务,可以把人民币转到香港再兑换成美元吗?

根本不可能把人民币转账到境外!当然,你可以带少量人民币现金到香港兑换,但是中国海关规定出境只能携带 5千美元(或者等值外币),或者20000人民币,所以也无法带出太多现金。

跨境转账攻略

如果你换好汇了,那么下一步就可以把外汇转给国外的学校、公司、个人的银行账户了,比如留学的时候付学费,学校可能给你一个账户,直接跨境转账就可以了。

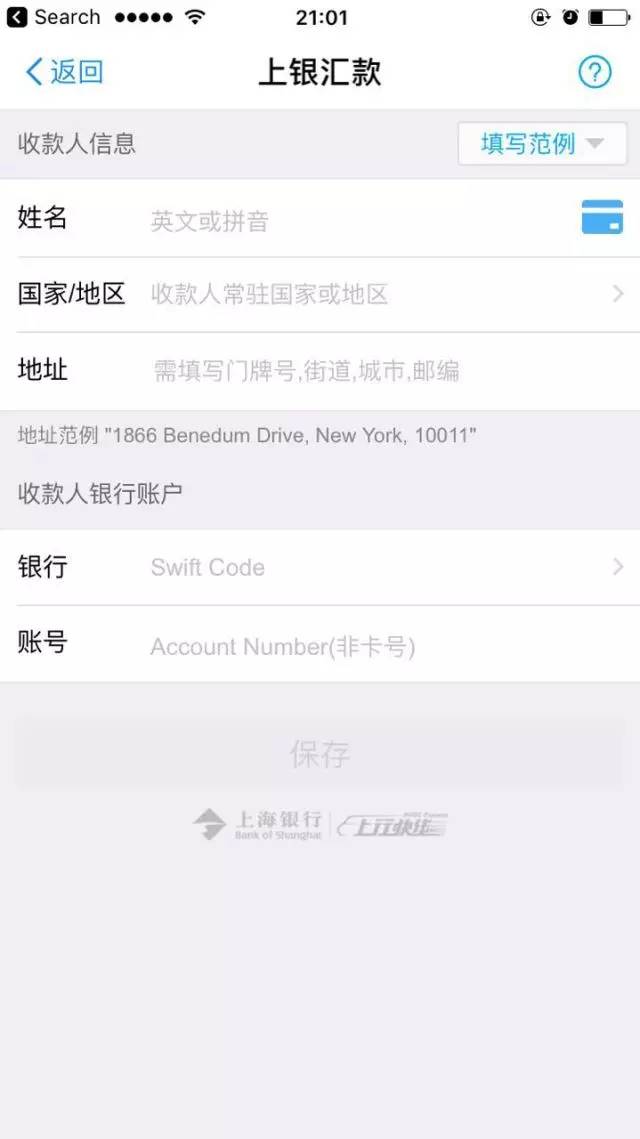

和换汇一样,跨境转账在网上银行、手机银行就可以办理了。另外还有支付宝的跨境转账,操作简单而且手续费低。在支付宝搜索框直接搜索“汇款”,选择上银汇款就可以:

(点击图片,加入移民交流群)

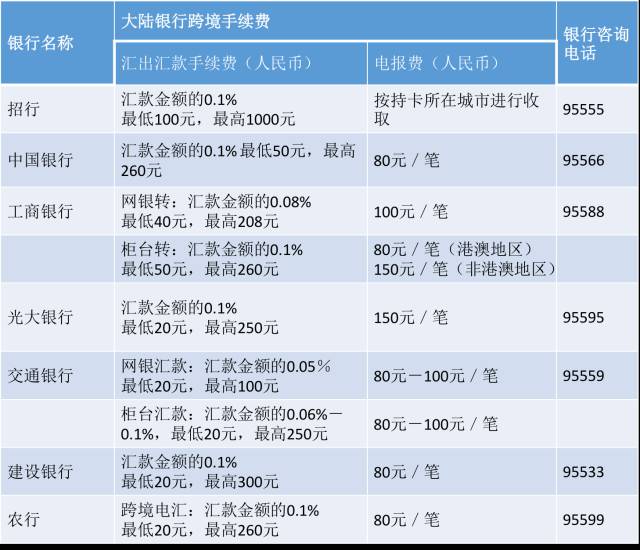

用“支付宝”可以一步换汇、转账,而且手续费是50元一笔,不收其他费用。要知道,其他银行跨境手续费是这样的:

(点击图片,加入移民交流群)

提醒:支付宝跨境汇款可能出现不成功的情况,尤其是转到国外的机构而不是个人的时候。有些银行转到机构也经常不成功,比如招商银行。

跨境转账Q&A

1. 转账必须是往境外转吗?可以在境内转美元吗?

答:在境内,只有直系亲属间能互相转美元等外币,你必须带着关系证明(户口本、结婚证等)去银行办理转账。其他情况个人转账都不能转。

2.美元等外币从国外转回国内的账户可以吗?

答:可以。基本上国内的储蓄账户都可以收(注意,信用卡不行)。一般来说,只要是你这个账户可以转出外币的,要收外币也是可以的。

3. 为什么要转账,直接换好现钞带出去,到海外再存起来不行吗?

刚才说过了,除了出境的时候中国海关会查你携带的现金,你入境到其他国家的时候,该国的海关也可能限制携带现金入境的,比如美国就限制1万美元,超过必须申报,并且要能证明来源和用途。其他大多数发达国家也都有类似规定。

需要跨境转账?尽量赶在7月1日前

跨境转账这事,还有一个必须注意的地方,就是从今年7月1日起,个人向境外转账1万美元以上,都会被当作“大额交易”观察对象了。

其实这件事倒不是特别针对跨境转账的,而是在去年底央妈调低了机构和个人大额交易金额(自2017年7月1日起实施):

现金交易:个人和机构都是5万人民币(1万美元等值)。

机构银行转账:200万人民币(20万美元)。

个人银行转账:境内50万人民币(10万美元),境外20万人民币(1万美元)。

简单来说,只要你以后拿5万人民币的现金存到银行,可能就会变成被怀疑对象了。所以,是国家对大额的现金和转账的监控,整体变严了,而不仅仅是针对跨境转账。跨境转账1万美元以上的,可能会被怀疑。

但是这个大额交易到底会怎么实施呢,暂时还不清楚。不过可以肯定的是,如果有换汇以及往境外转账的需求,尽量在17年7月1日前进行,可以省去一些麻烦。

海外账户攻略

说完了上面这些,大家应该都知道海外账户的重要性了吧。只要你的钱在国内,随时都有可能换不了汇(哪怕你的外汇额度还没用),或者换好了美元但是在需要用的时候转不出去。

而如果拥有海外银行账户,并且把外汇转入自己的海外账户,就可以省掉这些麻烦。即使你现在还没转,以后跨境转账也可以先转入自己的海外账户,再做其他操作,一般都会比较容易。尤其是那些需要每年续缴香港保险保费、需要时常转账到国外的人来说,海外银行账户至关重要。

自招行香港一卡通在春节前一日之内突然提升开户门槛到500万人民币后,如今开设香港银行账户已经变得越来越紧迫。现在中行、建行、工行都仍然可以直接在国内见证开香港的银行卡,门槛也不高。

近期,多数有香港账户需求的人都涌向工银亚洲(即工商银行香港业务,可通过国内工商银行见证开户),导致近期工行见证开设香港银行账户数量剧增。尽早开设海外银行账户

管资金出境的常见方式

(一)“蚂蚁搬家”、“蓝精灵”方式

目前,我国允许个人每年兑换等额5万美元的外汇,用作旅游、购物或者教育。相比于海外购房的大额资金需求,5万美元完全不能满足该要求。对此,为了实现海外购房的目的,购房人通过其亲友,先将人民币换成外汇,然后让购房人亲友分别购买不超过5万美元的外汇,将购买的外汇从其各自在中国境内的银行账户汇入开发商的境外银行账户或购房人的境外账户,以交付购房款。

此等方式涉及到分拆结售汇问题,“对于部分个人通过分拆方式,利用他人的年度用汇额度进行资金的违规跨境流动。对涉及此种违规行为的个人,外汇局会将其列入‘关注名单’,取消其之后两年内的便利化购汇额度,情节严重的还将移交外汇检查部门进行立案处罚”。

根据外管局规定:

(1)5个以上不同个人,同日、隔日或连续多日分别购汇后,将外汇汇给境外同一个人或机构;

(2)个人在7日内从同一外汇储蓄账户5次以上提取接近等值1万美元外币现钞;

(3)同一个人将其外汇储蓄账户内存款划转至5个以上直系亲属等情况。

以上行为将被界定为个人分拆结售汇行为,此等行为一律进入黑名单,违规者将被剥夺两年合计10万美元的换汇额度。

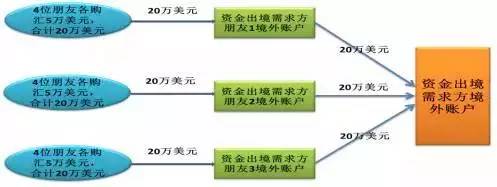

因此,作为变通,目前资金出境需求方作出如下图操作:

(点击图片,加入移民交流群)

资金出境需求方请3位亲友各自在境外开设一个境外账户,每位亲友再邀请4位朋友(避免上述5人的监管要求)各购汇等额5万,总金额不超过20万美金,汇至3为朋友的境外账户,如此,3为朋友每人境外账户中各汇集20万美金,合计60万美金,将该60万美金再汇集到资金出境需求方账户,用作海外投资。然而,此等操作实质上为变相分拆结售汇,存在合规性风险。

《国家外汇管理局关于进一步完善个人结售汇业务管理的通知》(汇发200956号)“一、个人不得以分拆等方式规避个人结汇和境内个人购汇年度总额管理。个人分拆结售汇行为主要具有以下特征:(二)5个以上不同个人同日、隔日或连续多日分别购汇后,将外汇汇给境外同一个人或机构。(五)或者同一个人的5个以上直系亲属分别在年度总额内购汇后,将所购外汇划转至该个人外汇储蓄账户。(六)其他通过多人次、多频次规避限额管理的个人分拆结售汇行为。”

(二)朋友间互转

购房人本人在国外有朋友,其国外朋友在国内也有生意,其朋友在境外向购房人支付外币,购房人在境内通过多个账户或拆分金额多次支付的方式,在境内向其朋友支付款项。大额资金划转可能会被认定为大额交易或可疑交易而被纳入“关注名单”。

(三)利用境内外双身份证

对于存在大陆、香港两套身份证和护照的购房人而言,其可通过大陆身份购房,并通过香港账户支付购房款。

1.信用卡直接刷卡消费

信用卡可使用的金额为信用卡授信额度与信用卡中存入的金额总和。购房人预先在多张信用卡中存入一定量的资金,并直接在境外刷卡。

另外,目前境外保险大多使用此等方式进行保费的支付,即通过在境外刷卡支付首期保费后,向保险公司贷款或者以该保单作为质押向其他机构申请贷款,其后定期在境外刷卡偿还贷款。值得注意的是,2016年4月中国保监会发布《中国保监会关于内地居民赴港购买保险的风险提示》,对在香港购买保险的相关风险作出提示。银联国际亦下发《境外保险类商户受理境内银联卡合规指引》,要求保证境内银联卡在境外的合规使用。

2.先买后退

使用银联信用卡或借记卡在海外某个商店使用比之前售价更高的价格“购买”商品,比如豪华手表、金条等,并迅速折价转让给该商店换取现金(“回购”服务)。此等交易的服务费通常在5-10%之间。

(五)保险融资

如上文所述,个人到境外购买保险,可向保险机构申请贷款或以该保单办理质押贷款获得资金。

特别提示:在CRS政策及香港修订《2016税务修订第3号条例》的背景下,未来历史上已经购买的保单都要披露给大陆税务部门,此等方式融资亦存在一定风险。

(六)地下钱庄现金对倒、支票夹带

1.境内外对敲、两地平衡模式——香港地下钱庄换钱

内地客户在香港开设银行账户,并在换汇店进行交易,换汇店为内地客户提供在大陆的账户进行国内转账,境内资金到账后,香港钱庄将等额资金转至该客户的香港账户。此等交易的手续费大概为100万港币(13万美元),收取的费用比银行换汇高出1000元港币左右。

补充:大陆居民目前在香港开立银行账户的难度。

2.从境内地下钱庄夹带支票

将需转移的人民币交给境内地下钱庄,钱庄在境内向换汇人签发来自香港银行的支票,换汇人夹带出境,到港兑换。

(七)融资租赁/跨国公司资金池调拨

利用融资租赁公司的境内外控股架构资金往来便利实现资金出境,或借助跨国公司资金池调拨便利实现资金出境。但非真实交易或非真实项目投资容易引起合规风险,另外目前跨境人民币双向资金池亦受到严格监管。