(点击图片,加入海房交流群)

(文章底部有船长微信二维码,有意者可加好友)

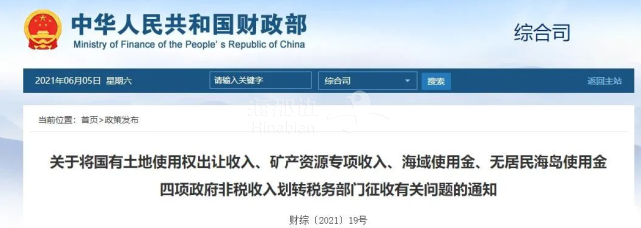

最近,楼市发生了两件影响深远的大事,而这,将悄然改变楼市风向。6月4日,财政部、自然资源部、税务总局、人民银行联合发布了一个通知,明确将国有土地使用权出让收入、矿产资源专项收入、海域使用金、无居民海岛使用金四项政府非税收入划转由税务部门征收。自7月1日起,选择在河北、内蒙古、上海、浙江、安徽、青岛、云南以省(区、市)为单位开展征管职责划转试点。

(点击图片,加入海房交流群)

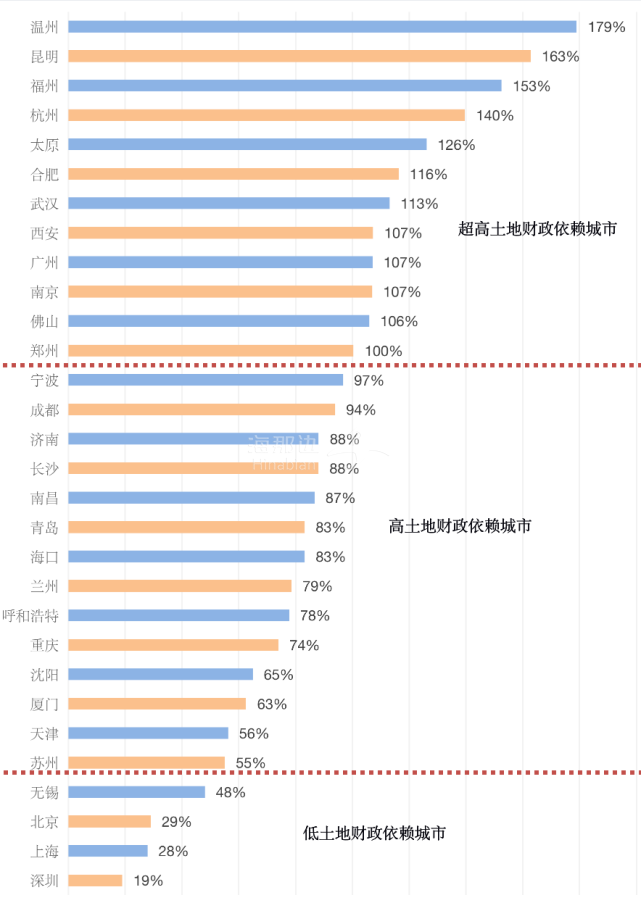

没有纳入试点的省市,先做好准备,从明年1月1日起,就会全面实施征管划转工作。所谓“国有土地使用权出让收入”,其实就是“卖地收入”。这无疑是对我国楼市一记最为强悍的暴击,甚至彻底改变楼市底层逻辑。要明白这句话的深层含义,首先就得先了解我国目前的地方土地财政收入方式。在目前的政策中,国有土地出让收入都会落入地方财政手中。而依赖土地出让金作为最主要财政收入的城市,不是一般的多。别说二三线城市 ,就连一线城市如广州,都属于超高土地财政依赖型城市,以卖地来提升收入。根据财政部的统计,今年1月到4月我国政府性基金预算收入为2.4万亿元,其中国有土地使用权出让收入为2.1万亿元。

(点击图片,加入海房交流群)

所以,楼市一直在调控,但一直在涨,但这样的财政结构谁能相信楼市会降温?而这一次改革,国家的目的很明确,卖地的钱划入财政部,直接收归国家。以前地方财政没钱了就卖几块地赚钱,这种方式既简单又来钱快,很容易就上瘾了。虽然这直接助推了城镇化进程,但却导致地方债务因而无序扩张,城投债的底层资产都是土地。直言这是楼市经济都不为过,再这样下去,一旦楼市泡沫破裂。现在政策落实后,地方卖地的收入划归中央,想要用钱还要审批。原本钱都落入地方,地方如何使用都是自主性的,现在中央直插地方,势必会让地方卖地的热情骤减。那么通过疯狂买地高周转的房企,一下就遇到了阻碍,崩溃只是时间问题。全国的22个重点城市将集中发布土地出让公告和集中组织土地出让活动。所以就出现了诸如捂地不拍,分小块出售等抬高地价的行为。而两集中政策直接收回地方的权利,土地怎么拍,拍多少都是中央亲自主意。两集中再加上新近出炉的出让收入划归中央,这无疑表明:值得一提的是,这次改革试点在7月1日正式实行,并在明年1月1日全面推行。在收入端,由税务部门征收,征收的严格度和规范度将明显提升;地方在土地出让环节的影响力和操控力会有所降低,这是高层推动地方摆脱依赖“土地财政”的强烈信号。在支出端,是将国有土地使用权收支从“政府性基金预算”转变为“一般公共预算”,换了一本账,地方想花钱没那么容易了,很多三四线城市的城投公司,以前都要靠土地出让金还债,未来财政支持的力度肯定会降低。他用了一句很有意思的话来总结:原来收多少私房钱,老婆不知道,可以自己花。现在收多少私房钱,老婆都知道,还能怎么花。可以说最近的楼市调控政策,已经开始趋向顶层逻辑的再设计。而作为影响到楼市根基的土地出让金改革,从试点到全面铺开只有半年时间。日前,中国银保监会发布了一个关于理财产品销售的办法,对个人投资者来说,有三大方面的变化。2、如果销售机构宣传某产品“保本高收益”,这就是欺诈。3、银行理财产品购买前要“三查”,查机构、人员和编码,以防遭遇虚假产品。银行业理财登记托管中心发布的数据显示,截至2021年3月末,我国银行理财市场规模达到25.03万亿元,也就是说,25万亿的银行理财市场迎来了重要变化。

(点击图片,加入海房交流群)

经济学家姜超曾列出过一组数据:由于银行理财的收益率远高于存款利率,因此,在2012年以后,银行理财规模飞速扩张,从2011年末的4.6万亿,上升到2016年年末的30万亿,年均增速接近50%。理财的收益率比存钱高得多,这就造成银行表外理财资金成本很高,靠发贷款已经不能覆盖银行的成本。因此,银行理财大量对接被监管限制的高风险贷款,尤其是房地产和地方融资平台贷款。他的结论是:房企的高负债,很大一部分是靠影子银行在支撑,通过各种信托委托贷款,可以支持地产企业高价拿地。这事并不新鲜,经济学家沈建光曾列出的一组数据更触目惊心:主要信托的资金去向,接近20万亿(一半左右)流到房地产,还有20%左右流到金融,这部分可能也是进入私募,最终也是进入房地产。真正跟实体企业有关的,也就是20%左右,能进入工商企业的资金连10%都不到。换句话讲,10万亿的信托流向了楼市,还有5万亿通过金融、私募渠道绕道进入房地产,地价、房价上涨,与信托、理财共同组成的“影子银行”有密切关系。现在,理财新规对准入门槛做出了种种限制,这是资管新规的延续,更是银行高收益理财时代结束的又一标志。换言之:继央行发布的“限贷令”后,流向楼市的水,再次被“截流”。楼市风向收紧!25万亿银行理财生变,8.4万亿卖地收入“搬家”了这两件事,一个与土地出让金有关,一个与银行资金流向有关,其实是针对房地产“资金面”的一场大规模封锁。说“封锁”这个词,可能有点严厉,但趋势已经明朗,不管是地方上卖地的钱,还是通过银行贷款、理财流向房地产的钱,都被管控起来。对楼市再乐观的人都得承认,2021年,风向越收越紧了。只要管住了钱,靠高杠杆撬动的大拆大建模式,就难以再持续,地价、房价就能恢复平稳。各地“土地财政扩张基建”的红利越来越弱,银行无法再靠房地产贷款扩张规模,购房者无法再轻易买房“致富”,喧嚣长达20多年的房价上涨潮,终将落幕。

(点击图片,加入海房交流群)

在2020年,船长已经帮几十个用户在全球买到了心仪的房产,如果想为自己的资产配置视野多开一扇窗,那就扫描上方二维码,添加“海房船长”微信,交个朋友,一起探询全球楼市。

(如果想和志同道合的海外投资人同路,那就点击图片,加入我们的交流群)

微信 扫一扫

微信 扫一扫

微信 扫一扫

微信 扫一扫