消失的通胀将回归,无人置身事外。

当下,通胀风险已经成为全球市场共同关注的焦点。

去年疫情以来,为了稳定经济、安抚(美国的)人心,美联储开启了超级大放水。

按美联储的数据统计,美国财政部和美联储这两位仁兄,已经在过去44周内里,一共放水印钞了23万亿美元的基础货币和经济刺激方案。

(点击图片,加入移民交流群)

随着美联储疯狂印钞大放水,各国央行开启大放水的闸门。一轮又一轮的印钞行动,全球已经成了“一片汪洋”。

根据统计,如果按照名义价值计算,从2020年3月份到现在,除中国之外的10个主要西方国家,印的钞票,抵得上2008年之前5000年文明史所有的印钞量。

全球一体化背景下,面对全球印钞带来的通货膨胀压力,没有人能够完全置身事外。站在通胀预期和流动性拐点上,“消失的通胀”正在强势回归。

01

谁将为通胀买单?

美元作为寰球货币,国际上大宗商品和原材料都是以美元结算。美元超发带来的通胀,全球都要为之买单。

简单来讲,就是钱多了,商品少了,物价高了。

不仅如此,在这一次次大放水的浪潮中,富人变得更富,穷人却更穷了。大放水让财富格局完成一次再分配。

去年3月到5月,美国工人损失了1.3万亿美元的收入。但同时,600多位亿万富豪的总资产增加了4345亿美元。

(点击图片,加入移民交流群)

富人:大放水超发的货币,变成了富人手里的筹码。在因大放水而万物暴涨之际,富人用这些筹码趁势投资,实现了财富的增值。

穷人:收入来源单一,在负利率下财富缩水被洗劫一空。有的面临失业,有的被减薪,收入急剧减少。作为没资格进场的人,只能看着银行账户的数字瑟瑟发抖。

全球大放水,如果你不能趁势让资产的收益率跑赢通胀,那么你的钱就是在贬值。

举个栗子,如果辛辛苦苦攒的100万,随着通胀,在几十年后这笔钱的购买力可能只能相当于现在的四五十万,甚至更低。

扎心吗?在持续的通货膨胀下,几十年过去,你拼命工作攒下来的钱有很大一部分都打水漂了。

股神巴菲特曾说过:“一生能够积累多少财富,不取决于你能够赚多少钱,而取决于你如何投资理财。”

02

如何守住财富不缩水

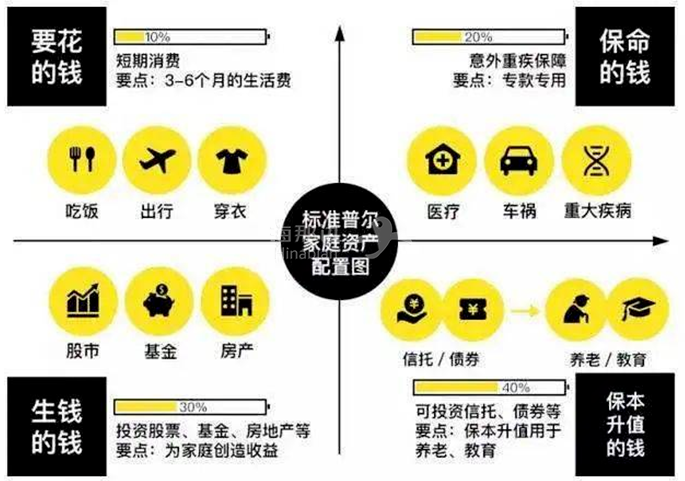

之前鲸爷特别分享了关于家庭资产配置,不少小伙伴还是非常认可,尤其是“鸡蛋要放在不同的篮子里”的投资观念。

(点击图片,加入移民交流群)

家庭资金基本盘的配置,要配置4个账户。其他3个账户都好配置,唯独理财账户,要找找一些能保证稳健增长的投资品,非常难。

现在很多中国家庭的财富配置其实是不合理的。根据央行发布的报告,中国的城镇家庭79.6%的财富是集中在实物资产,而在这之中,59.1%的资产是住房。

合理的财富分配应该是部分用于进攻,还有一部分作为防守,也就是说我们还需要配置一定的避险资产,万一发生像p2p暴雷一样的悲剧,起码不至于敲髓洒膏。

防御性产品有很多,有大额存单、国债、储蓄险等,但在这之中我最推荐储蓄险。

为什么呢?

因为,储蓄类的保险,未来能拿到多少钱,合同上都会写得清清楚楚,不存在任何一点波动的。

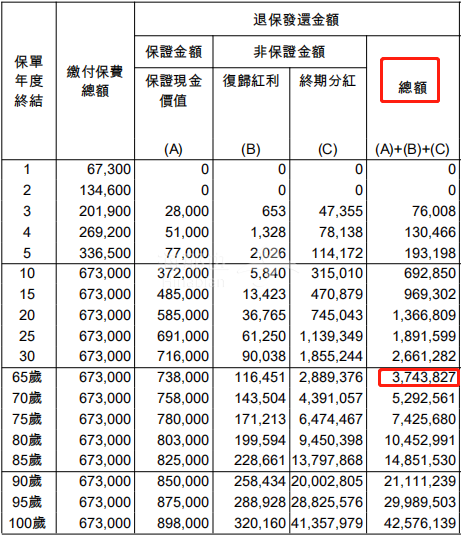

我以某款储蓄险的收益演示表举例:

(点击图片,加入移民交流群)

30岁男性每年投保67,300美金,连续投10年,一共是673,000美金。

假如他想在65岁的时候退保,一共可以领取约3,743,827万。

也就是说,10年投入67万多,到时候返还超374万,并且这笔钱是写在合同里,非常有保障。

同时,在安全性上讲,保险公司背后是政府在托底,万一保险公司破产了,政府会让其他有实力的保险公司接管这些保单,我们合同里写的多少钱一样会返还,非常安全。

在大通胀时代,现金因购买下降而快速贬值。并且经济走势扑朔迷离,合理的资产配置就显得尤为重要。

我是鲸爷,已经为数千个家庭规划了专属的资产配置方案,有兴趣的也可以添加我微信,大家一起聊聊~

看更多精彩内容 ▼

(点击图片,加入移民交流群)

点击“阅读原文”,免费获取专属资产配置方案