(点击图片,加入移民交流群)

(点击图片,加入移民交流群)

一项新的研究发现,过去十年来,收入和房价的不平衡变化侵蚀了加拿大的住房负担能力。

由地产资讯网站Point2Homes的统计数据显示,从家庭所需还贷的数额与家庭收入的比率来看,全国主要城市的房屋贷款压力在过去10年间明显加剧。

(点击图片,加入移民交流群)

(点击图片,加入移民交流群)

在温哥华,自2010年以来,房贷所占收入的百分比急剧上升,原因是工资无法跟上房价的上涨。

到2020年,温哥华的房主将其收入的41.6%用于房贷,而2010年为30%,使他们成为加拿大负担最重的城市之一 ,排在第四位。

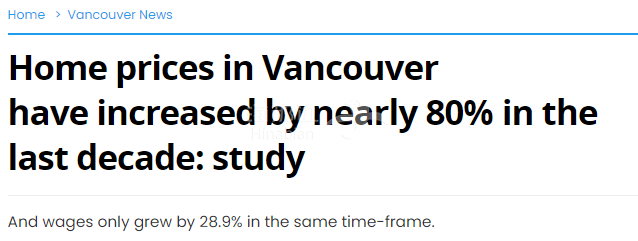

在过去的十年中,温哥华的房价也上涨了78%,而同期的工资仅上涨了28.9%。Point2homes解释说,温哥华的购房者应比目前多赚$45,865(43%),以减轻财务压力并使抵押贷款占比保持在30%以下。

从2020年的数据来看,房贷压力与家庭收入的比率中,最糟糕城市基本上都集中在卑诗和安省。其中比率较高,也就是家庭所面临房贷压力较大的是本拿比,数字为44.7%;其次是列治文的44%。

大温地区抵押贷款占房主收入超过30%的其他城市有兰里(40.5%),高贵林(38.5%)和素里(32.2%)。

三个抵押贷款负担最重的城市(本拿比,列治文和奥克维尔)的房主将需要额外赚取$50,000元,以减轻抵押贷款的压力。

该项调查是针对全国人口较多的50个大城市进行的统计,收入与房价之间的差距在过去10年内大幅增加,使得加拿大的房子变得越来越不可负担。

报告指出,超过收入30%用于还房贷,对家庭而言就不是可负担水平。全国38个城市由于房价和收入的差距日益增加,令贷款承担能力越来越差。收入不仅不能跟上物价,尤其是房价的增长步伐,而且在部分城市,工资增长远远落后于房价增长。

加拿大央行行长:不担心房地产泡沫

加拿大央行行长蒂夫·麦克莱姆(Tiff Macklem)近日表示,并不担心加国房地产市场的繁荣兴旺,他认为,低利率和对居住空间的需求而非炒房,是房价上涨的原因。

(点击图片,加入移民交流群)

麦克莱姆对彭博社表示,宽松的货币政策、偏爱更大居住空间以及在疫期能够在家工作,是加拿大对单户低层住宅需求强劲的主要原因。

“因为人们在家工作,他们不需要通勤。”麦克莱姆说:“许多人认为,即使在疫情爆发后,与过去相比,许多工作场所在家工作的灵活性也将更大。”

央行银行家们往往会担忧这种房价涨势,他们担心低利率可能会助长泡沫。在1月20日,央行把隔夜利率维持在0.25%,并重申将维持低借贷成本,直到2023年疫情造成的损害完全修复。

(点击图片,加入移民交流群)

独户住宅需求将继续增长

根据央行维持利率不变决定附带的货币政策报告,较低的融资成本可能意味着2021年独户住宅的需求将继续超过供应。

但麦克莱姆行长表示,他并不担心加国的房地产市场失控。在2017年,多伦多等城市的房价失控,引发了炒房产生泡沫的警告,迫使加国政府采取措施给房地产市场降温。

他说:“到目前为止,我们还没有看到房地产市场出现那种让我们真正担心的过度状况。现在看起来不像2017年。”

他还表示,最近的房市繁荣并不集中在房价较高的城市,而是全国房市普遍兴旺。“我认为,这本身就意味着,这更多地是受到基本需求的驱动,而不是炒房的驱动” 。

央行一直在寻找证据,证明房屋价格上涨是人们在赌未来房价会上涨,即所谓的外推价格预期。到目前为止,央行还没有找到任何证据。

(点击图片,加入移民交流群)

麦克莱姆说:“当人们仅仅因为认为房价会上涨而买房时,我们就开始担心了。这就是我们在一个长期低迷的寰球里所看到的事情。”

央行也没有发现任何证据表明,低利率正在造成金融体系的脆弱性,从而需要它改变政策,但央行正在密切关注形势。

(点击图片,加入移民交流群)

(点击图片,加入移民交流群)

(点击图片,加入移民交流群)