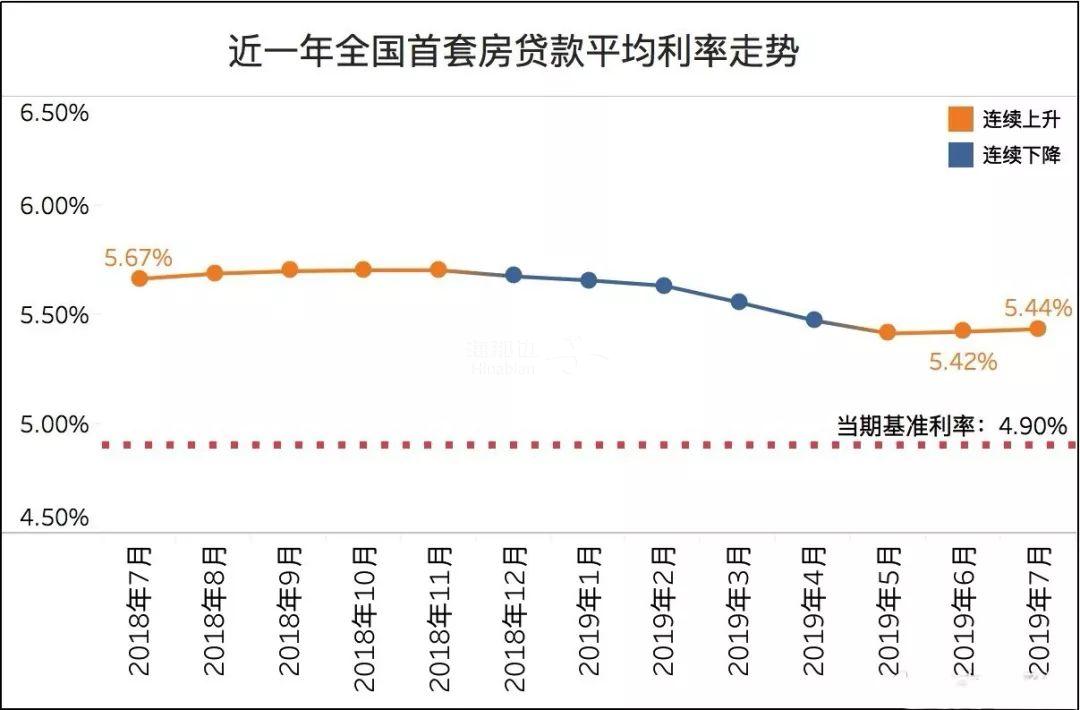

今年前几个月还在讨论首套房贷利率处于低水平,对于普通的刚需人们很有利。但好消息没维持多久,有些大城市现在上调了首套房贷利率。

目前,北京、深圳各大银行普遍执行首套房贷利率基准上浮10%,二套房贷利率基准上浮15%-20%。南京、青岛、合肥、武汉、无锡等城市普遍上浮20%,乃至30%。可以看出二线城市涨幅更大,主要原因是银行把一线城市作为房贷这种优质贷款投放的区域。

(点击图片,加入海房交流群)

(点击图片,加入海房交流群)

不光如此,下半年监管层动作会更加密集,从银行、信托、债券等多个方面收紧房地产融资,严厉查处各种将资金通过挪用、转道等方式流入房地产行业的违法违规行为。

结合其他相关政策,一方面,未来银行将加速调整信贷结构,减少房地产行业占用的信贷资源,并将更多的信贷资金投向国家目前鼓励的制造业、中小微企业等方向;另一方面,房地产调控短期内不会放松,资金环境较为紧张,未来或将有更多城市继续收紧房贷政策。

通俗点说就是现在去银行借贷买房放款可能会比之前严很多慢很多。以200万商业贷款贷30年为例,采用等额本息的方式计算。当贷款利率为基准利率上浮10%时,贷款总利息为203.9万,月供为11218元;当贷款利率为基准利率上浮15%时,贷款总利息为215.2万,月供为11532元。可以看出,利息总额相差11.3万元,而新的政策背景下,月供上涨了314元。

(点击图片,加入海房交流群)

房贷利率上浮对于购买首套房的刚需们来说,很容易被误伤,还贷压力的增加,增高了他们的购房门槛。

“那之前买的房,如果房贷利率上浮,是否意味着自己的月供也要增加了?”相信很多人都有疑虑。

一般来说,银行对房贷会有两种方式。一是固定利率,就是说好了5%的利率,雷打不动,无论基准利率,银行贷款利率怎么调整都不会变化。另一种就是浮动利率,其中利率会随着央行基准利率而变化,是现在比较普遍的还款方式。

可以确定的是,银行上调房贷利率对之前买了房的人是没有任何影响的。但央行上调了基准利率,那就不一样了,上调基准,意味着还款额度随之增加。

通俗点说:有央行加息的时候,你的月供才会多。央行降息的时候,你的月供就会少。

(点击图片,加入海房交流群)

现在的很多年轻人都觉得被房子捆绑了人生,房子更成了削减社会消费能力的较大因素。买房之前过畅快人生,买房之后紧衣缩食是很多年轻人的写照。

有数据显示,美国中产阶级在2008年金融危机里损失惨重,大约占到了总财产的四分之一。但是,在这十年间,中产阶级财富收入在下降,而富人群体的财富却在增加。主要原因是中产阶级的财富大部分用于买房,将财富过多地配置在房产上的风险。

经济危机尤其是房地产引发的危机对中产财富的洗劫远大于富人。因此,西方社会出现了“中产陷阱”的趋势,我们国家现在也出现了类似的情况。

房产,对富人来说是财富、投资品,对中产来说,却只是具有投资属性的刚需“消费品”。

很多人愿意捆绑未来几十年的收入来购买一套房子,是因为大部分人是出于自住需求,购买前已经做过关于承受能力的考量。

也有很多人觉得一生被房子束缚会透不过气,宁愿花很多钱把出租屋打扮的温馨一些也不愿意买房。

透支未来,实现住房梦,个中的酸甜苦辣,在别人看来也许是一出戏,而对身处其中的人来说却是一段人生。值与不值,相信每个人心中都有自己的答案吧。