中国企业综合税率相对偏高

中国近年来已经陆续出台政策帮助企业降低税费负担。美国税改仅一步之遥,税改将带来的影响引起了广泛讨论和关注。

降低企业税费负担同样是中国财政政策的重点,并且已经在陆续实施,包括2015年以来社保缴费比例连续下调,涉及养老、失业、工伤、生育以及住房公积金,三年合计降低了约4.5个百分点。

调整之后,我国企业缴存的“五险一金”费率中位数降至40%以下(之前超过44%),2015和2016年降低企业成本约1,300亿;2016年5月全面推开营改增试点后,至2017年9月,为企业累计减税超过万亿;根据2017年政府工作报告,今年维持3%的赤字率不变,主要是为了进一步减税降费。

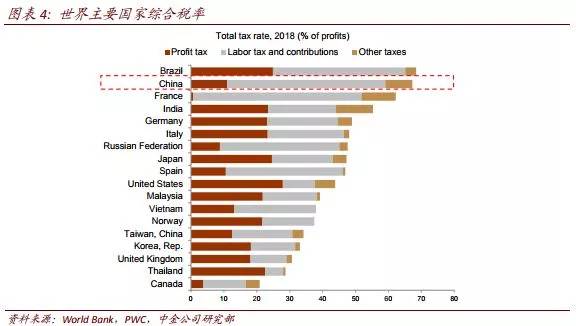

然而中国企业的税费负担在全球比较中依然偏高。根据寰球银行公布的2017年全球企业综合税率排行榜(图表1),中国以67.3%的综合税率在全球190个有数据经济体中名列第12位,远超寰球均值40.5%。

(点击图片,加入移民交流群)

从结构看,企业税为11.1%(占税费前利润的比例),在全球比较中并不算高,但是人工费率却相对高昂,这里面主要就是企业缴纳的五险一金。

以基本养老保险为例,我国企业缴费比例为19%(阶段性下调后),在全球排名居前(图表2),这一比例是美国的三倍,也高于福利国家瑞典的11.9%,老龄化国家日本的7.7%。

(点击图片,加入移民交流群)

另外,增值税并未纳入上述比较的范畴,中国营改增后,现在较高档税率仍然高达17%,多档税率也不利于税收的公平,需要进一步简并。

中国存在降税减费的空间

偏高的社保费率存在下调空间。目前中国的社保费率确实偏高,增加了企业的用人成本和经营压力。过去下调缴费比例难主要是因为征缴收入与支出已经出现缺口,而根据我们测算,转轨成本在近十年是企业基本养老保险出现缺口的核心原因。

划转国资充实社保的政策落地后,减轻了这样的历史包袱,因此也为下调缴存费率创造了空间。如果按照国有企业所有者权益的10%划转(包含金融和非金融),预计可以弥补一半的转轨成本,可支持基本养老保险缴存比例下调约2.5个百分点。

未来建立全国统筹(预计明年将建立基本养老金中央调剂制度,作为全国统筹的首要步)、更多的国资划转、延长退休年龄等改革将为下调费率提供支撑。

盘活财政存款使中国存在降低税费比例而不增加赤字的可能。截至2017年10月底,中国财政存款余额为5.3万亿,大幅高于美国。

过去五年的年化增长率为7.6%,15和16年增速大幅降低,不过今年又有上升之势(图表34)。这一余额也相当于过去两年城镇职工基本养老保险征缴收入之和。

(点击图片,加入移民交流群)

(点击图片,加入移民交流群)

政府部门存款增加,但不以公共开支的形式纳入使用,势必会降低资金使用的效率,拖累实体经济的增长。

盘活和削减这部分存量资金,不仅为中国降税减费创造了空间,从而缓解企业的经营压力,提高企业的盈利能力,而且还可以不增加财政赤字,不对当前的财政收支造成额外的压力。从这个角度看,中国的空间比美国大多了。