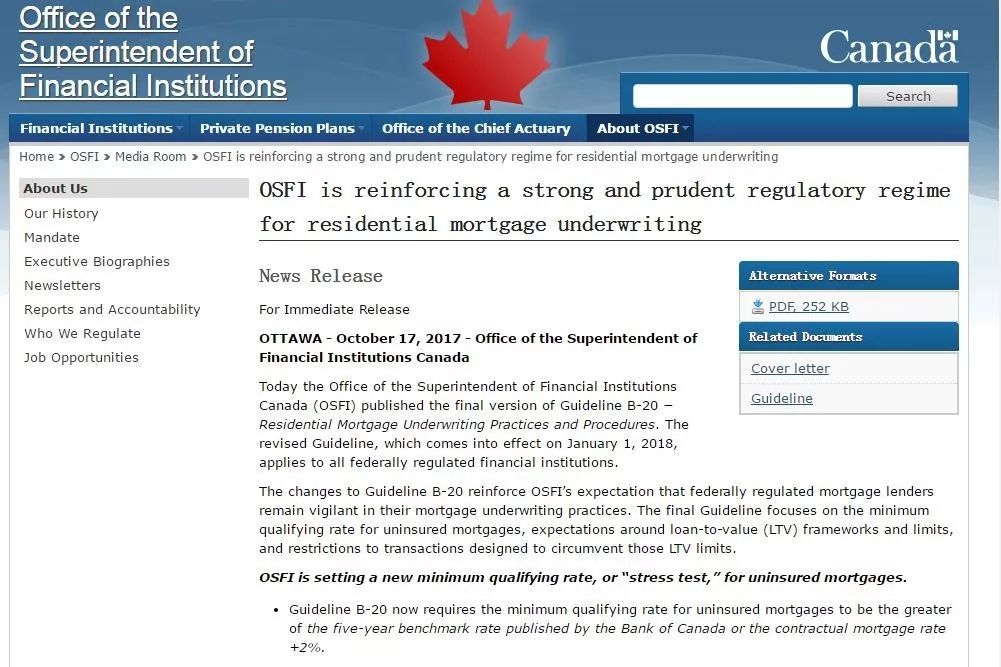

今天,加拿大金融监管办公室(OSFI)发布新规要求金融机构收紧对房贷申请的审批标准:

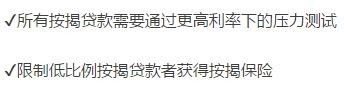

首付超过20%、无需按揭保险的买家同样需要通过压力测试,以证明一旦利率上升仍然有能力继续付款。

(点击图片,加入移民交流群)

新规将在2018年1月1日起实施,意味着买家贷款压力进一步增加。

(点击图片,加入移民交流群)

业内人士表示,新规将对加拿大楼市产生巨大冲击。

(点击图片,加入移民交流群)

目前的房地产市场中,无保险贷款占80%。

以前的规定是只有首付低于20%、购买了按揭保险的人才要通过压力测试,

而新规规定不管首付多少、所有按揭付款的买家都要通过压力测试了。

(点击图片,加入移民交流群)

房贷压力测试

政府对房价的调控政策(打压态势)下,商业银行对申请贷款者所做出的测试。

(点击图片,加入移民交流群)

测试要求贷款申请者证明自己有能力以比实际付息更高的利息偿还贷款。

因为随着房价的大幅下跌,银行的坏账率会上升,造成亏损压力。

根据加拿大央行的统计,现在较大的商业银行五年期按揭贷款利率为4.89%。

不过也有一些低于3%的:

(点击图片,加入移民交流群)

压力测试要么是以五年期贷款利率(4.89%),要么是以实际利率加上两个点来进行。

根据法律,首付低于20%的买家必须购买按揭保险,保证自己的偿付能力。

新规要求各大银行严格执行较高的贷款价值比( loan-to-value,LTV)。

(点击图片,加入移民交流群)

100万的房子首付20万, LTV就是80%。LTV高于80%,就是高额贷款,需要买贷款保险。

如果一栋50万加元的房子,首付5万--10%。借款人需要支付额外的13950加元,作为按揭45万的保险费。

(点击图片,加入移民交流群)

此外,OSFI还禁止受联邦政府监管的金融机构(各大银行等)与不受监管的按揭公司合作。

以前,银行可以和按揭公司通过捆绑按揭(bundle mortgage)、合作贷款(co-lending)绕过监管。

新规不会影响贷款续期(mortgage renewals),只对首要次购买物业贷款有效。

(点击图片,加入移民交流群)

新规引发了很多讨论,不少专家认为对所有买家进行压力测试会引起房产市场的“海啸”。

“新规则生效后,一群人由于购买力被限制会被赶出市场。比如刚工作几年的年轻居民可能要等一等,再存一些钱了。”

新规下,通不过压力测试就无法获得贷款,买家购买力直接下降。

央行预计新规实施后,房屋销量会降低10%,房价降低5%。

按揭比较网站Ratehub指出,压力测试范围扩大将导致加拿大人的购买力下降21%,引发房价下跌10%至20%。

没钱买房子就只能租,因此房租可能会进一步升高。

业内人士Will Dunning表示,新规可能将使房租进一步升高,并减少至少5万个工作岗位。

(点击图片,加入移民交流群)

“紧缩性贷款政策将会使温哥华的房屋转售市场活力下降,销量将减少8%。随着时间推移,房屋销量将减少16%。”

一名按揭贷款经理表示,近日政策不断收紧,经济能力差的客户几乎已经没办法申请到贷款。

在大城市工作生活的人们要花费更高的生活成本。尤其在空屋率已经不足1%的温哥华,年轻人的生活将变得更艰难。

近年还有大批人士投资预售楼花,这也是高风险行为。按揭经理提示,收紧的政策和加息因素不容忽视,买家们一定要量力而行。

在明年1月1日新规生效之前,大温、大多地区很有可能会出现抢房热潮。

不少买房需要靠贷款的人可能会加快动作,趁着新政没有落地之前,把贷款办妥。

因此如果你也计划买房,要尽早行动免得申请贷款越来越困难。