(点击图片,加入移民交流群)

何谓“离岸公司”

近年来我国外商投资出现了一种新的现象,东南沿海某省的统计数据显示按人数统计2014年该省 首要大 外商投资来源地不是美国,也不是与该省相邻的香港,而是一个不为人所知的 小国海岛国 。其实近年来通过在 小国和尼维斯岛 、英属维京群岛、开曼群岛、百慕大群岛等地注册所谓的“ 离岸公司 ”,再通过离岸公司返回大陆 设立外商投资企业 已经成了不少 内地企业 间公开的秘密。

离岸公司,简单讲就是 注册地和经营地相分离 的公司,离岸公司的股东、董事和管理人员一般也不是注册地的居民。

寰球上盛名的离岸公司的注册地有 小国和尼维斯岛 、英属维京群岛、开曼群岛、百慕大群岛等,它们几乎都有共同的特点: 注册手续简便、对资本流动几乎没有限制、对不是在注册地进行的经营活动几乎不征收任何税、保密性好 。

内地企业在上述离岸地设立离岸公司,其目的主要有以下几个: 在美国、香港或新加坡等地上市;设立控股公司,进行资本运做;进行税收筹划等 。

(点击图片,加入移民交流群)

离岸公司可规避税收

我们首先假定中国的一家以对外出口为主营业务的国内 企业A ,有两个股东( 股东B和股东C )。如果该公司选择设立在国内,则在税务方面至少存在以下问题:需要交纳 25% 的 企业所得税 ;在 增值税 方面存在 先缴后退 的问题,在当前出口退税存在 严重拖延 的形势下,必然 挤占 企业的 大量资金 。

现在我们假定该企业的股东通过设立离岸公司来完成它的经营活动,来看一下上述情况有哪些变化。

首先,由 股东B和股东C 分别在小国注册一个离岸公司(以下简称为 公司D和公司E )。其次 D公司和E公司 转回国内投资,和国内已设立的 A公司 成立中外合资 企业F ,然后由该中外合资 企业F 代替内资 企业A 从事出口业务。

(点击图片,加入移民交流群)

(不论是国内公司A、离岸公司D和E、还是由A、D、E合资成立的公司F,最终的控制者都是两位股东B和C)

由于 企业F 是 中外合资企业 ,其 自营进出口权 的获得远较一般内资企业要 容易 。并且就税收而言存在以下变化:

1. 所得税负担大大降低 。尽管我国对中外合资企业的所得税的规定较为复杂,但存在种种 减免税 措施,特别是对于以出口为主的外商投资企业而言更是如此。

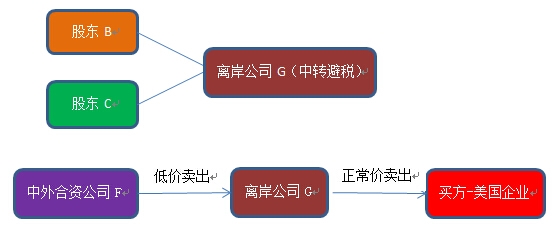

2. 外商投资企业还可以通过类似于 转让定价 的形式来实现 避税 的目的。以上述 F公司 为例,假定 F公司 所出口货物的最终买方是美国的企业, F公司 的最终控制者 B和C 可以通过在小国设立一家专为实施上述避税目的的 公司G ,然后先由 F公司 和 G公司 签订货物出口合同,再由 G公司 和最终买方美国企业签订货物买卖合同将该批货物转卖给美国企业。

在 F公司 和 G公司 签订的货物进出口合同中将货物的 价格定的极低 ,从而使 F公司 的 帐面利润很小甚至是亏损 ,而在 G公司 和最终买方美国企业的买卖合同中 G公司 按 正常的价格卖给美方 。

由于 G公司 的设立地 小国岛 对上述交易产生的利润 不征收任何所得税 ,因此通过上述交易, F公司 的最终控制者 B和C 将 利润从国内转移到国外从而达到避税的目的 。

(点击图片,加入移民交流群)

(以离岸公司G做中转,既降低了国内公司税务负担,又把大部分利润留在了离岸公司,从而达到避税目的)

3. 根据《国家税务总局关于外商投资企业出口退税问题的通知》,对外商投资企业的出口退税 不是采用先征后退 的方式,从而 F公司 规避了对其资金的大量挤占。

(点击图片,加入移民交流群)