香港的税制简单而明确,税率属全球较低之列,不征收资本增值税、股息税、利息税、销售税、增值税和其他附加税项。企业进口机器和原料无需缴付关税。

利得税: 只对各行业、专业或商业取自或来自香港的利润征收利得税。利得税的税率为17.5%,除企业外的税率统一为16%。企业支付的股息无需缴交预扣悦。企业收取的股息也可获豁免利得税,亦不征收资本增值税。企业和个人(金融机构除外)存放在认可银行的存款利息收人,可获豁免所得税。由在港发行合格债务票据所得利润,以及在港认可专业再保险公司通过离岸风险再保险业务而得的利润,只需缴正常税率的50%。亏损可无限期推后以扣减税款。企业的股东缴纳了利得税后,无需再缴纳薪体税(等同与中国的个人所得税)。

薪俸税: 任何工作的收人都需要缴纳薪体税。应缴税的收人包括佣金、红利、约满酬金、津贴(包括教育津贴)及其他额外津贴。因在香港提供服务而取得的收人和任何长体也须交税,应付税款按比例递增,由2%~18.5%不等。每名纳税人需缴纳的税款不会高于其总收入的16%。

物业税: 物业税率统一为可收租金减去维修及保养免税额20%后的16%。公司为租金收人缴付了所得税后,便无需缴纳物业税。

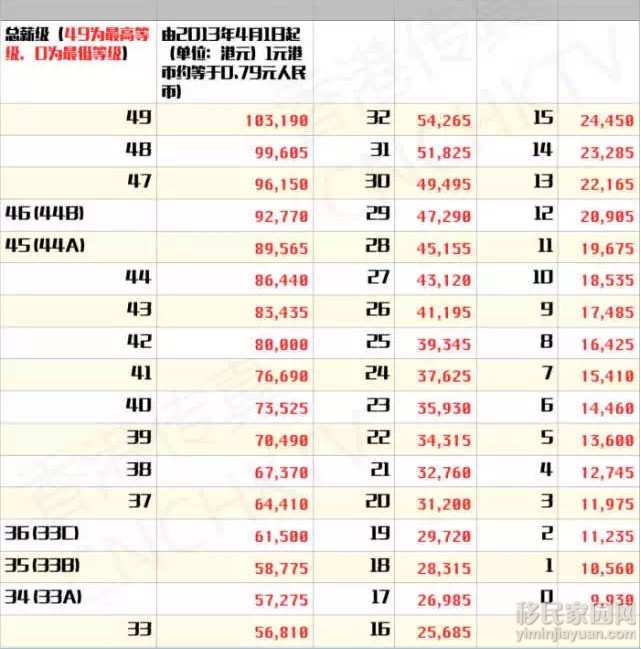

香港税收制度

来自:neil 0 0 2014-10-12

喜欢

0

收藏

0

推荐资讯

查看更多>

无条件限制逗留、香港居民身份证、香港永久性居民身份证的区别

2015-05-06 11:59:14

新人报道,说说我办理香港投资移民

2015-05-06 11:56:47

香港留学,就业率高?

2015-05-06 11:49:09

揭秘香港公务员薪资待遇

2015-05-06 11:24:55

香港2015旅游景点Top10

2015-05-06 11:05:38

香港人的咖啡生态

2015-05-06 10:45:54

0条评论

登录

查看更多评论

移民工具箱

海那边公众号

新时代移民内参,为您开启 海外优质生活

微信 扫一扫

微信 扫一扫

海那边移民

无需下载看项目,专家答疑

微信 扫一扫

微信 扫一扫